亿华通(02402.HK/688339.SH)与旭阳集团(01907.HK)旗下旭阳氢能的资产重组计划戛然而止,这场持续半年的产业链整合尝试最终未能落地。9月5日晚间,亿华通正式发布终止资产重组的公告,引发市场波动——9月8日其A股及港股股价双双下挫,尽管午后有所反弹,但截至当日收盘,H股仍下跌2.50%,A股仅微涨0.16%。

根据公告,亿华通原计划通过发行股份收购定州旭阳氢能有限公司100%股权,并募集配套资金。交易方案显示,旭阳集团拟以旭阳氢能股权置换亿华通A股股份,对价定为18.53元/股,同时拟出资不超过5.5亿元认购亿华通新增股份。若交易完成,旭阳集团将成为亿华通控股股东。然而,双方在最终方案上未能达成一致,亿华通在公告中强调,终止交易是“基于审慎性考虑,切实维护公司和投资者利益”。

这场未完成的“联姻”曾被视为氢能行业优势互补的典型案例。旭阳氢能作为京津冀地区最大的高纯氢生产商,具备低成本、大规模、高质量的氢气供应能力,若与亿华通合并,可为其燃料电池业务提供上游氢源支持,助力亿华通向产业链上游延伸,改善持续亏损的困境。自今年2月披露重组计划以来,亿华通多次发布进展公告,称交易相关工作“有序推进”,但最终仍因复杂博弈而终止。

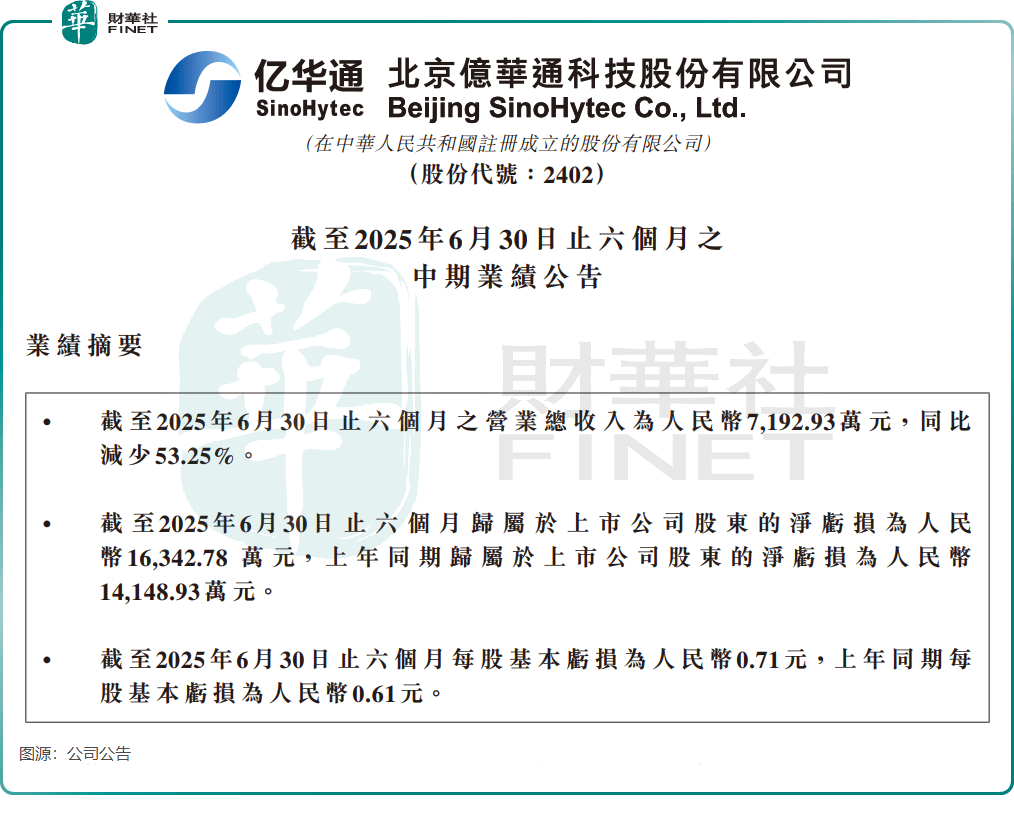

氢能行业的商业化困境在此次事件中暴露无遗。当前,国内氢燃料电池行业整体处于商业化初期,高度依赖政策补贴,同时面临产业链不完善、制氢成本高、绿氢技术待突破等挑战。以亿华通为例,其2025年半年报显示,上半年营收同比腰斩至7192.93万元,归母净亏损从上年同期的1.41亿元扩大至1.63亿元。公司解释称,亏损主要因燃料电池行业市场需求下降,产品销售量同比减少56.54%,燃料电池系统销售总功率降至15,960kW。

同行业公司国鸿氢能(09663.HK)的业绩同样惨淡。2025年上半年,其营收骤降55.7%,亏损虽收窄至1.84亿元,但氢燃料电池系统销量从上年同期的3464.5万千瓦暴跌至1109万千瓦。2024年,亿华通的经营数据更显严峻:全年营收3.67亿元,同比腰斩;归母净亏损4.56亿元,同比扩大87.68%。

行业分析指出,制氢成本高企、加氢站布局不足是制约氢能产业规模化发展的关键因素。终端用户使用成本高、便利性差,导致氢车大规模应用受阻。此次亿华通与旭阳氢能重组失败,不仅意味着其通过产业链整合突破瓶颈的努力受挫,也折射出整个氢能行业在商业化道路上仍需跨越重重障碍。