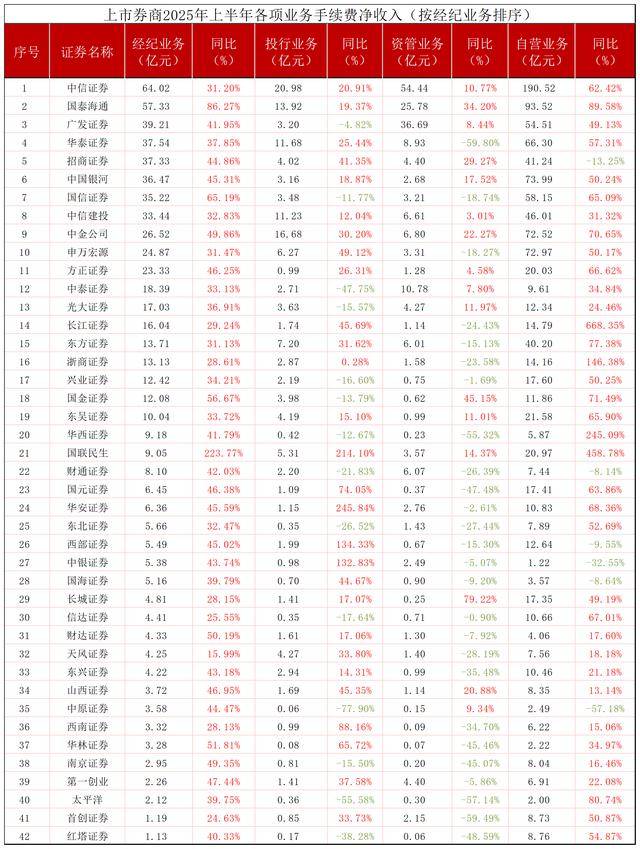

随着2025年上半年业绩披露季的收官,50家上市券商交出了一份超出市场预期的“成绩单”。数据显示,这些机构上半年合计实现营业收入2712.24亿元,同比增长29.38%;归属于母公司股东的净利润达1124.43亿元,同比增幅高达63.69%。这一表现不仅远超行业预期,更展现出资本市场回暖对证券行业的强劲拉动作用。

在头部券商的竞争中,“一哥”之争愈发激烈。完成合并重组的国泰海通以157.37亿元的归母净利润登顶行业榜首,同比增幅达213.74%;而中信证券虽以330.39亿元的营业收入稳居收入榜首位,但其137.19亿元的净利润仍落后于国泰海通。值得注意的是,国泰海通通过资源整合实现了规模效应,其营业收入较合并前同比增长显著,而中信证券则凭借综合业务优势保持了收入端的领先地位。

行业盈利格局出现明显分化。数据显示,10家券商上半年净利润已超过2024年全年水平,包括东方证券、方正证券等机构。这种“业绩反超”现象的背后,既有市场行情回暖的推动,也与2024年同期低基数效应密切相关。例如,华西证券2024年上半年因计提3.11亿元资产减值准备导致净利润不足4000万元,而今年同期在无大额减值拖累下,净利润同比激增1195.02%至5.12亿元。

业务结构方面,自营业务继续扮演“利润引擎”角色。42家披露相关数据的券商上半年自营业务收入合计1123.54亿元,同比增长53.53%。其中,长江证券以668.35%的同比增幅领跑行业,国联民生、华西证券等机构也实现超200%的增长。这种表现与2024年同期市场波动导致的低基数密切相关,同时也反映出券商在投资策略优化和风险控制方面的进步。

经纪业务迎来全面复苏。42家券商上半年经纪业务手续费净收入合计634.54亿元,同比增长43.98%,且所有机构均实现正增长。除国泰海通、国联民生两家新整合券商外,其余40家机构同比增幅均超过15%,其中33家增幅超30%。这一数据表明,随着市场交易活跃度提升,券商渠道价值正在重新显现。

投行业务呈现结构性分化。受益于IPO节奏常态化,42家券商上半年投行业务手续费净收入达155.3亿元,同比增长18.11%。华安证券以245.84%的增幅位居榜首,其上半年完成1单创业板IPO、2单新三板定向发行等项目。但行业分化同样明显,14家券商投行业务收入出现下滑,中原证券该项收入仅565.39万元,同比降幅达77.9%,反映出中小机构在项目承揽方面的劣势。

值得注意的是,13家券商对2024年同期营收数据进行了大幅下修,这主要源于会计准则调整。根据财政部7月发布的《标准仓单相关会计处理实施问答》,券商在期货市场通过频繁交易标准仓单赚取差价的行为,其收益应计入投资收益而非销售收入。这一调整导致华泰证券、中国银河等机构将原本计入其他业务收入的仓单交易差价转至投资收益科目,进而使得2024年同期营收数据出现明显下调。

在资管业务领域,行业整体收入出现2.72%的下滑。42家券商上半年资管业务手续费净收入合计211.96亿元,其中华泰证券降幅最大,从去年同期的22.2亿元降至8.93亿元,降幅达59.8%。这一现象反映出资管新规实施后,券商主动管理能力面临的挑战,以及通道业务收缩对收入的影响。

综合来看,2025年上半年券商行业呈现出“总量增长、结构分化”的特征。头部机构通过资源整合和业务多元化巩固优势,中小机构则在特定领域寻求突破。随着资本市场改革深化和投资者结构优化,券商行业的竞争格局有望进一步重塑。