曾被誉为“氢能第一股”的亿华通(688339.SH),其筹划半年的重大资产重组计划在9月5日晚间正式宣告终止。这场涉及控股股东变更的交易,因交易各方未能就最终方案达成一致而搁浅,为这家持续亏损的氢能企业再添变数。

今年3月,亿华通宣布拟通过发行股份收购旭阳集团旗下定州旭阳氢能有限公司100%股权,并同步募集配套资金。若交易完成,旭阳集团将成为公司新任控股股东。这一消息曾引发市场强烈反应,公告次日公司股价一度触及涨停板。根据交易预案,旭阳氢能2024年实现营业收入3.20亿元,净利润2313.71万元,财务表现显著优于持续亏损的亿华通。

从战略层面看,此次重组承载着亿华通“向上游延伸”的转型期待。作为燃料电池系统供应商,亿华通长期受制于行业痛点:制氢成本高企、加氢站网络稀疏、终端需求不足。旭阳氢能的主营业务覆盖高纯氢生产、液氢储运技术研发、综合能源站运营等领域,其低成本制氢能力和即将落地的液氢运输技术,被视为破解行业困境的关键。按照规划,双方协同将降低氢燃料电池车运营成本,扩大运输半径,进而刺激终端市场需求。

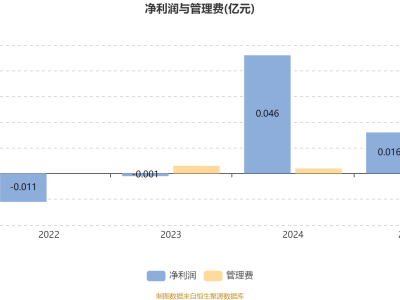

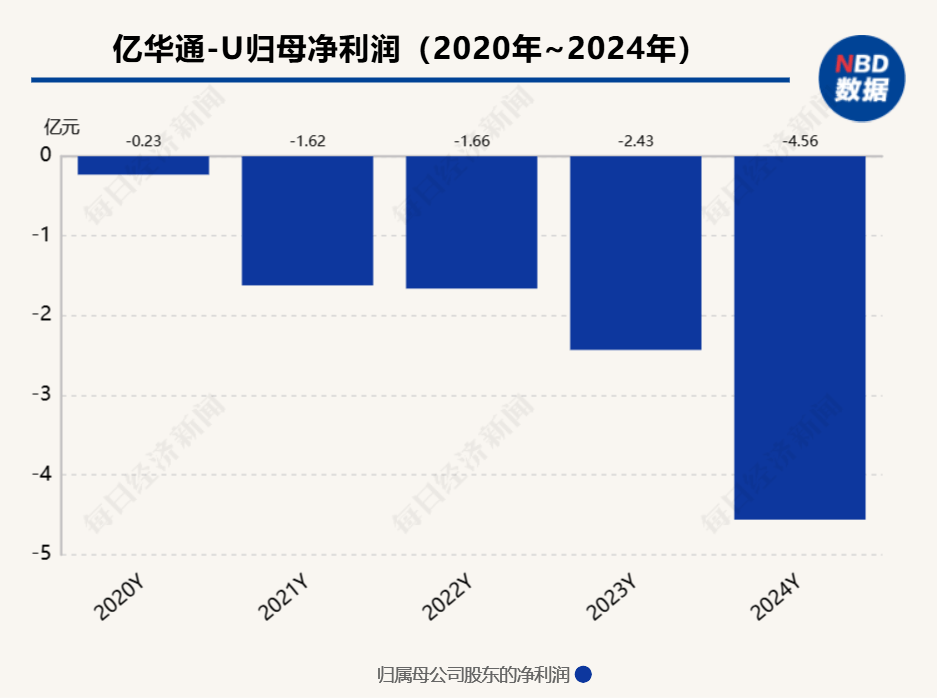

然而,理想与现实的差距在业绩数据中暴露无遗。2020年至2024年,亿华通连续五年亏损,累计亏损额超10亿元。2024年首次出现营收、净利润双降,今年上半年营收同比下滑53.25%至7192.93万元,净亏损扩大至1.63亿元。公司应收账款余额达21.30亿元,约为2024年全年营收的5.8倍,反映出下游客户资金压力向产业链上游传导的困境。

行业寒冬中,燃料电池汽车市场表现低迷。根据《氢能产业发展中长期规划(2021—2035年)》,到2025年我国燃料电池车辆保有量应达5万辆,但截至2024年底实际销量仅约2.4万辆。今年上半年,全国燃料电池汽车产量1364辆、销量1373辆,同比降幅均超过46%。制氢成本、加氢便利性、电池系统成本三重枷锁,仍制约着产业规模化发展。

补贴政策依赖与产业链地位弱势形成双重挤压。当前燃料电池汽车推广高度依赖财政补贴,但整车厂在产业链中的强势地位,导致作为供应商的亿华通面临资金回笼压力。交易终止后,公司既失去了通过上下游协同突破困境的机会,也暴露出在行业低谷期转型的迫切性。