全球第二大锂电回收企业广东金晟新能源股份有限公司(简称“金晟新能”)近日再次向港交所递交上市申请,这是该公司自去年12月首次申请后第二次尝试登陆资本市场。作为一家由广东茂名信宜李氏五兄弟创立的企业,金晟新能自2010年成立以来,已从专注硫酸镍生产的传统企业转型为全球领先的锂电池回收及再生利用解决方案提供商。

创始人李森凭借敏锐的市场洞察力,于2014年带领公司切入动力电池回收赛道。经过十年发展,金晟新能已在广东肇庆、江西宜春和赣州建立生产基地,并计划将业务拓展至东南亚市场。2024年,公司以120亿元估值入选胡润研究院《全球独角兽榜》,但仅一年后估值便缩水至73亿元,反映出行业周期波动对企业的影响。

招股书显示,2023年至2025年上半年,金晟新能累计亏损达9.59亿元,其中2023年单年亏损4.71亿元。业绩下滑主要受碳酸锂价格暴跌影响——2023年锂价跌幅超80%,镍价接近腰斩,导致公司营收从2022年的29.05亿元降至2024年的21.57亿元。尽管如此,公司通过持续融资和扩产保持行业领先地位,2021年7月至2023年2月完成四轮融资,总额超10亿元。

从产能布局看,截至2025年6月末,金晟新能具备每年处理10万吨退役三元锂电池、4万吨退役磷酸铁锂电池、1.8万吨负极材料及超7000吨梯次利用电池的能力。2024年,公司在全球锂电池回收市场产能和产量均排名第二。不过,2025年上半年产能利用率骤降至53.2%,其中硫酸镍、硫酸钴产能利用率分别降至51.6%和35.3%,仅碳酸锂产能利用率提升至92.3%。

毛利率方面,2025年上半年公司整体毛利率改善至3.5%,扭转此前三年毛亏损局面,主要得益于钴再生利用产品毛利率提升。但同期因行政及研发开支增加,净利润仍亏损1.44亿元。行业分析师指出,锂电回收价格变动具有滞后性,例如宁德时代宜春锂矿停工曾推动锂盐价格暴涨,但随后回落导致部分企业利润率从20%骤降至-10%。

尽管行业处于周期低谷,金晟新能仍选择逆势扩张。2024年3月,公司与东风汽车合资成立新能源公司,并签约湖北襄阳年产5万吨正极材料及动力电池回收项目;2025年5月,总投资103亿元的退役电池综合利用项目落户湖北黄冈高新区。同时,公司加速海外布局,今年2月与印尼PT ELVINDO NEW ENERGY签署战略合作协议,计划初期年交易电池包5万组,并共建印尼废旧锂电池处理中心。

招股书透露,金晟新能计划将募资用于支付赣州生产基地建设开支、拓展上游原材料资源、加强研发能力及补充营运资金。截至2025年6月30日,公司一年内到期债务达18亿元,而期末现金仅剩3661万元,现金流压力显著。对于如何应对资金紧张问题,公司暂未回应。

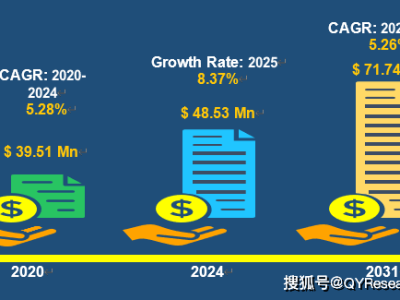

行业预测显示,全球锂电池回收市场将迎来快速增长。弗若斯特沙利文预计,到2031年市场处理规模将达2060万吨,2024年起复合年增长率达48.1%。驱动因素包括2027-2028年可能到来的动力电池退役潮——2018年国内新能源汽车年产量突破百万辆,按8-10年电池使用周期计算,退役高峰即将来临。有企业表示,今年上半年锂电回收量同比增长30%,对下半年持乐观态度。

分析师吴慧慧认为,目前回收端碳酸锂仅占总体供应量的7%-10%,处于被动地位。但到2028年,锂电废料资源可达106.28万吨,2030年增至214.12万吨,届时回收企业“无米之炊”的困境将得到缓解。对于金晟新能而言,行业回暖与上市融资成效,将成为其突破困境的关键。