八马茶业再次向港交所发起冲击,递交了主板上市的申请。此次申请距其上次递交材料已逾半年,彼时因期满未获批准而失效。这家茶叶企业的上市之路可谓曲折多变,早在2015年,八马茶业曾在新三板挂牌,但三年后选择摘牌。随后,它转而寻求在深交所创业板上市,却在申请过程中撤回材料,转而申报主板,但同样未能如愿。如今,八马茶业将目光转向了香港市场。

在筹备上市的过程中,八马茶业已取得中国证监会的境外发行上市备案通知书,计划发行不超过29,133,400股境外上市普通股。同时,公司106名股东计划将合计4398.7万股境内未上市股份转为境外上市股份,以期在香港联合交易所流通。

根据港交所的申请文件,八马茶业在中国茶叶市场占据显著地位。按截至2024年底的茶叶连锁专卖店数量计算,它在中国茶叶供应商中排名首位。同时,以2024年的销售收入为衡量标准,八马茶业在中国高端茶叶市场、乌龙茶市场和红茶市场均位列第一。目前,公司拥有3633家线下门店,包括241家直营店和3392家加盟店,会员人数超过2600万。

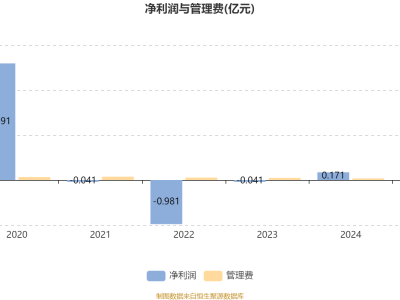

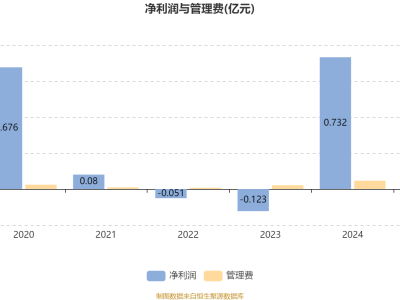

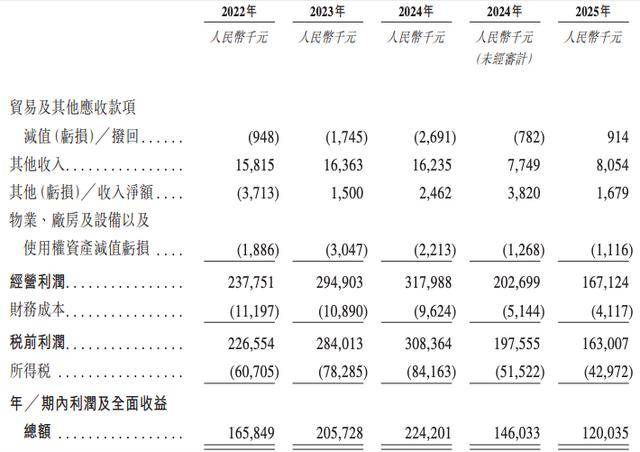

从财务数据来看,八马茶业近年来呈现出稳定的增长态势。2022年至2024年,公司的营业收入分别为18.18亿元、21.22亿元和21.43亿元,净利润也相应地从1.66亿元增长至2.24亿元。然而,2025年上半年,公司的经营业绩却出现了下滑,营业收入降至10.63亿元,净利润也减少至1.20亿元,同比分别下降了4.23%和17.81%。

八马茶业解释称,上半年业绩下滑的主要原因是线下门店数量的减少导致茶叶销售收入下降,同时行政开支有所增加。尽管销售及营销开支、研发成本等有所减少,但未能完全抵消这些负面影响。今年上半年,公司线下渠道销售收入为6.83亿元,同比下降5.27%。

值得注意的是,八马茶业的毛利率表现十分突出。2022年至2025年上半年,公司的毛利率均在53%以上,2024年更是达到了55%。然而,深入分析营收结构后发现,这一高毛利率主要得益于直营店的贡献。直营店的毛利率高达74.7%~79%,而加盟渠道的毛利率则相对较低,仅为42.5%~46%。尽管加盟模式为公司带来了大量收入,但直营店的盈利能力更为显著。

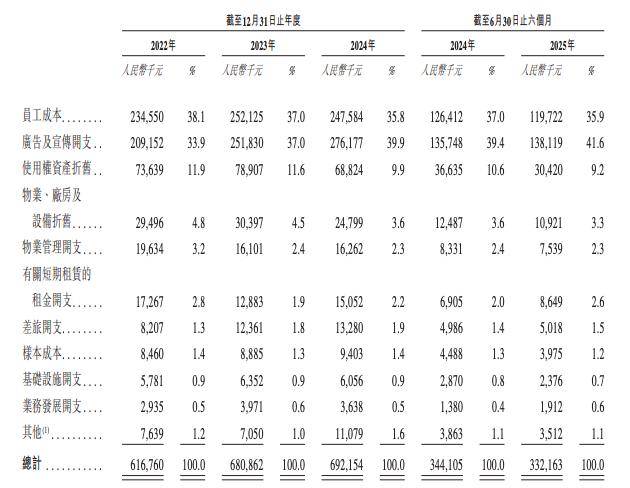

八马茶业的销售费用也备受关注。2022年至2024年,公司的销售及营销开支均在6亿元以上,占营收比例超过32%。其中,广告及宣传开支持续增长,从2.09亿元增至2.76亿元。2025年上半年,销售及营销开支仍处于高位,达到3.32亿元。高额的销售费用引发了监管层对其合理性的质疑。

除了销售费用外,八马茶业的库存压力也不容忽视。近年来,公司的存货持续增加,从2023年末的4.36亿元增至2025年6月30日的4.44亿元。在营收增速放缓的背景下,如此高的库存水平无疑增加了资产减值的风险。

八马茶业的股权结构也颇具特色,呈现出典型的家族控股特征。公司的控股股东为王文彬、王文礼、王文超、王小萍、吴小宁及陈雅静等一致行动人,他们合计行使或控制行使公司55.90%的投票权,形成了绝对的控制权。更为复杂的是,八马茶业与福建商界的联姻网络也为其带来了大量的关联交易。这些复杂的家族关系和商业联系不仅强化了家族对企业的控制,也给公司的经营和管理带来了挑战。

在筹备上市的过程中,八马茶业还需面对诸多历史问题的考验。中国证监会曾就其IPO申请提出46条反馈意见,涵盖行业定位、业务模式、财务数据、关联交易、家族治理等多个核心领域。尽管公司已取得证监会的备案通知书,但这些问题的解决仍将是其前行路上的重要任务。