近期,国内生猪市场经历了一系列波动。自春节以来,猪价长期处于低位震荡状态,尤其在6月份,猪价触及全年最低点,标准体重的生猪价格跌至每公斤13.91元。然而,由于市场对中大猪前景持乐观态度,养殖端开始压栏增重,导致7月初猪价回升至每公斤15.4元。

遗憾的是,根据母猪存栏情况,生猪产能正处于集中释放阶段。同时,官方推动产能去化的背景下,养殖端减重出栏的意愿增强,而市场需求持续低迷,使得猪价再次下跌。尽管8月初,受部分大型猪企减少出栏量的影响,猪价短暂回升至每公斤14.33元,但随后供应压力逐渐显现,生猪育肥成本上升,肥猪价格表现不佳,市场压栏信心受挫。

特别是南方猪场面临较大的疫病压力,且生猪跨区调运新规即将实施,多重因素叠加下,猪价连创新低,标准体重的生猪价格再次触及每公斤13.71元的低点。然而,进入8月末和9月初,市场基本面发生积极变化,国内猪价呈现快速上涨的态势,标准体重的生猪均价重回“7元时代”。

此番猪价逆势上涨的背后,有两个主要支撑因素。一是需求旺季的到来。随着学生全面返校,餐饮和堂食逐渐恢复采购,猪肉下游市场的购销积极性提高。同时,北方天气转凉,消费逐步改善,居民肉类需求回升。国内屠宰企业的订单增加,开工率连续创下阶段性新高,样本屠宰企业的开工率甚至达到了31.5%左右,需求对猪源的承接能力显著增强。

另一方面,上月大型猪企通过减重增量出栏,出栏计划完成得相对较好。月末时,大型猪企的出栏计划减少,适重生猪的供应压力有所减轻。散户猪场对低价出售生猪持抵触态度,天气转凉后,中大猪价格震荡走高,标准体重与肥猪之间的价格差异略有扩大,市场观望惜售情绪升温,生猪流通量明显减少。

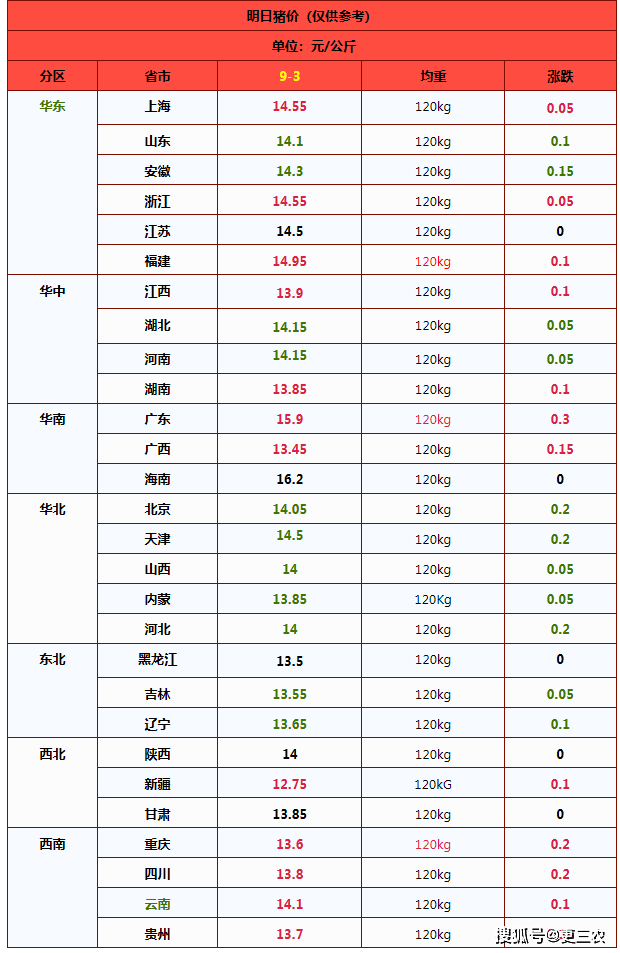

在供需变化的影响下,近期猪价呈现出偏强运行的态势。据最新消息,受屠宰场调价影响,预计9月3日外三元标准体重的生猪报价为每公斤14.09元。然而,笔者认为,猪价进一步上涨可能面临新的压力。根据生猪产能变化,9月份适重标准体重及中大猪的存栏水平可能会进一步提升,生猪供应过剩的压力依然存在。

虽然消费需求逐步改善,但今年双节重合,消费旺季可能仅短暂出现在9月下旬。中上旬的需求跟进可能不及预期,产销市场仍存在错配的风险。以下是相关市场变化的图表:

笔者将持续跟踪市场的变化,为读者提供最新的市场动态和分析。