科创板上市公司芯碁微装(股票代码:688630.SH)近日正式向港交所递交了首次公开募股(IPO)申请文件,寻求在香港上市的机会。此次IPO由中金公司独家保荐,距离芯碁微装宣布筹备发行H股并在港交所上市的公告仅过去两个多月。

根据申请文件显示,芯碁微装在全球PCB(印刷电路板)直接成像设备市场中占据领先地位,按2024年营业收入计算,其市场份额高达15%。更为引人注目的是,截至2025年6月30日,芯碁微装是全球唯一一家业务覆盖PCB、IC载板、先进封装及掩膜版应用场景的公司,同时也是国内仅有的两家能够覆盖先进封装应用的公司之一。

芯碁微装专注于微纳直写光刻设备的研发、制造及销售,其主要产品涵盖PCB直接成像设备及自动线系统、半导体直写光刻设备及自动线系统,以及全面的售后维护和支持服务。截至目前,公司已为超过600家客户提供近100种类型的设备,客户群涵盖了全球十大PCB制造商中的全部以及百强PCB制造商中的七成。

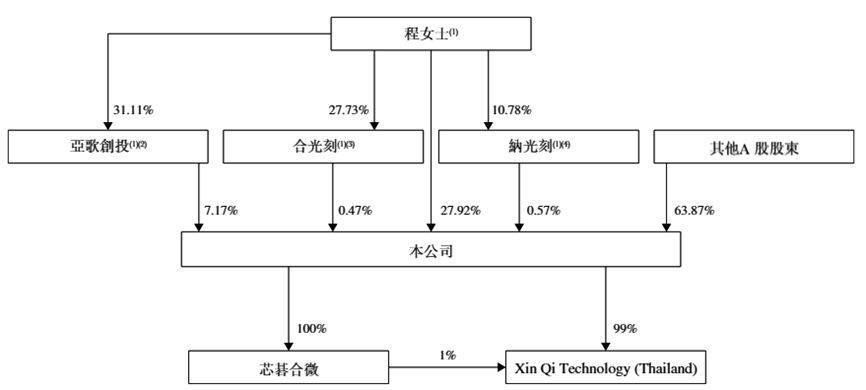

然而,值得注意的是,尽管芯碁微装在业务上取得了显著成就,但其近期却频现重要股东减持的情况。特别是公司核心技术人员何少锋,自今年5月上旬以来多次减持套现,据统计,在短短三个多月内,何少锋通过减持共计套现超过2500万元。今年早些时候,宁波亚歌创投、合肥合光刻、合肥纳光刻三家机构股东也合计减持了124.6万股。

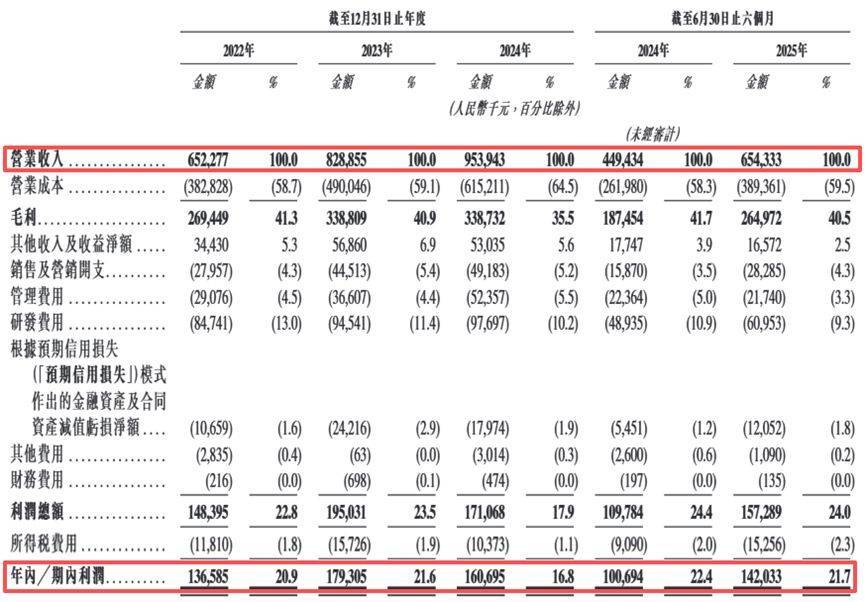

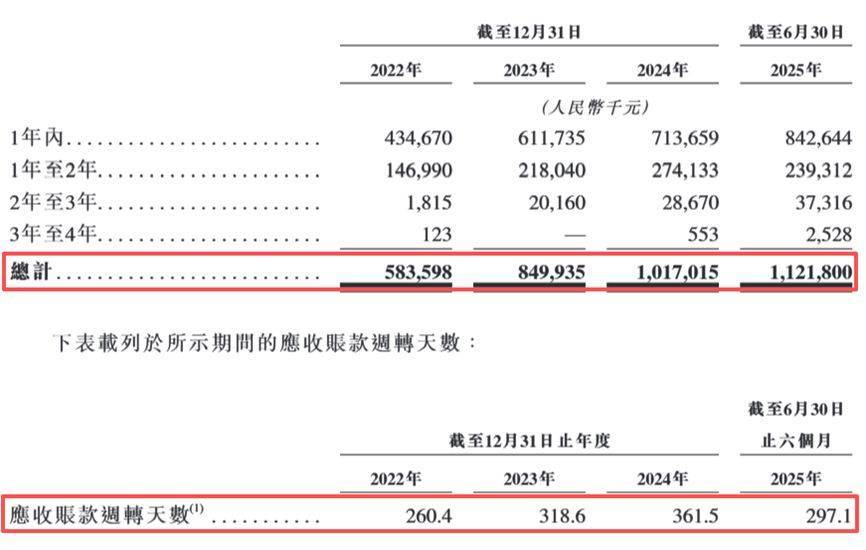

财务数据显示,芯碁微装在报告期内(2022年至2025年上半年)实现营收持续增长,分别为6.52亿元、8.29亿元、9.54亿元和6.54亿元。然而,尽管2024年营收同比增长了15.09%,归母净利润却下滑了10.38%,呈现出“增收不增利”的现象。同时,公司的存货、存货周转天数、应收账款及应收票据净额,以及应收账款周转天数均呈现出逐年递增的趋势。

在供应链方面,芯碁微装的主要供应商包括运动平台及组件、图形生成模块、光路组件、曝光光源及自动控制组件的制造商。报告期内,公司对五大供应商的采购额合计分别占采购总额的40.1%、42.6%、38.9%及47.8%,显示出较高的供应商集中度。公司的直接材料成本占营业成本的比例也超过了90%,这在一定程度上增加了成本控制的风险。

针对存货及存货周转天数不断增长的问题,芯碁微装表示,如果未能有效管理存货,公司可能面临存货仓储成本增加、存货过时风险加剧等挑战。同时,公司还面临着应收账款和应收账款周转天数不断增长的问题。这主要归因于业务规模的扩大以及对经扩大及多元化的客户基数的销售增长。

在股权结构方面,芯碁微装董事长程卓及其控制的亚歌创投、合光刻及纳光刻合计控制公司股本总额约36.13%,显示出较为集中的股权结构。

对于芯碁微装此次港股IPO的募集资金用途,公司表示将主要用于加强研发能力、扩大整体产能、战略性投资及/或收购、扩大全球销售业务及发展海外销售与服务网络,以及用于营运资金和其他一般企业用途。然而,面对股东减持、成本上升以及存货和应收账款管理等多重挑战,芯碁微装能否在港股市场上获得投资者的青睐,仍有待观察。