在当前的金融环境下,普通人的存款正经历前所未有的变革。今年八月,国有大型银行的三年期定期存款利率已下滑至历史低点1.25%,与2022年普遍存在的2.75%相比,利息收益几乎减半,这一趋势已持续三年,且连续七次下调。

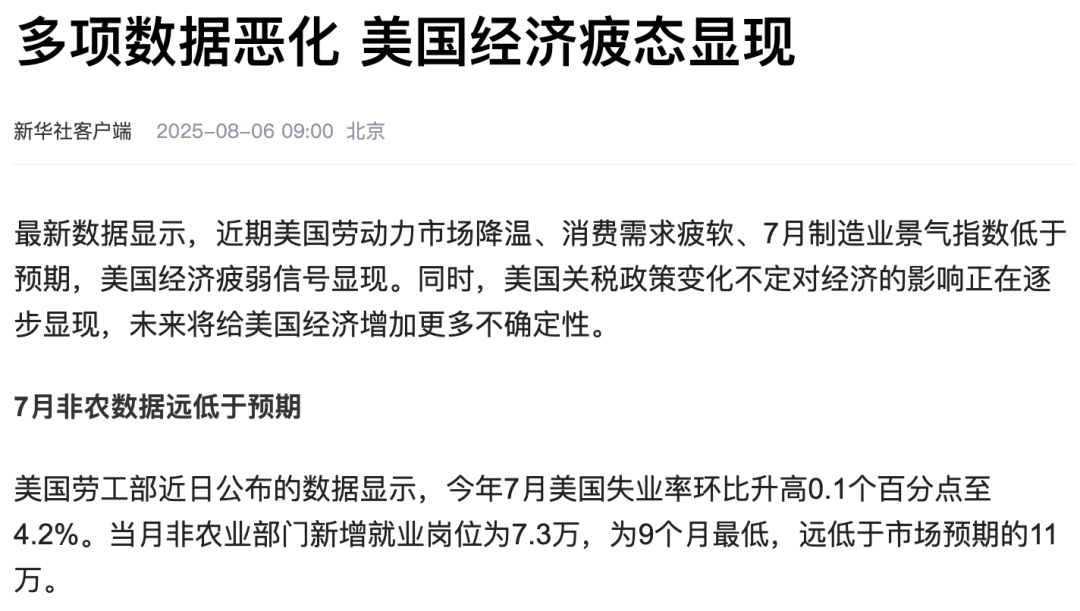

不仅在中国,远在大洋彼岸的美国也面临着类似的挑战。据新华社报道,美国最近公布的7月非农就业数据远低于市场预期,新增就业岗位仅为7.3万个,而失业率则略有上升。这一数据加剧了市场对经济衰退的担忧,并促使美联储考虑通过降息来刺激经济。

中美两国的降息政策,对普通民众意味着钱袋子将面临更大的缩水压力。利息收入减少、工资难以跑赢通胀、房产价值缩水,这些现实问题让许多人感到焦虑和不安。张薇,一位32岁的普通白领,就深切体会到了这种压力。她所在的公司效益不佳,薪水被削减,年终奖也大幅缩水,而房贷、车贷以及孩子的教育费用却是刚性支出。她感慨道:“看着工资卡里那微不足道的利息,感觉再怎么节省,钱还是在悄悄变少。”

在全球降息的大背景下,依赖利息收入的日子已经一去不复返。我们正处于一个经济不确定性增加、利率持续下行的新常态中。在这样的环境下,寻找一个能够抵御风险、锁定未来的财富“锚点”,变得比以往任何时候都更加重要。

张薇的焦虑,实际上反映了当前经济环境下的三重挑战:利息收益缩减、稳健投资机会减少以及安全资产避风港功能的减弱。货币基金等高流动性、低风险的资产,其收益率也在普遍下滑,难以再成为有效的现金管理工具。

面对这样的挑战,普通人需要重新审视自己的财务规划。38岁的李岩,某企业销售人员,通过自身的经历,深刻体会到了财务规划的重要性。他过去几年将闲钱投入基金和银行理财,但2020年的行业变革让他首次感受到了职场危机。他的几只基金在市场震荡中亏损了近20%,换房和养老计划也因此被迫搁浅。

在经历了这次教训后,李岩开始重新审视自己的财务规划,并接触到了“四笔钱”的理念。他将资金分为活钱舱、保命舱、进取舱和长钱舱四部分。活钱舱用于覆盖日常开支和应对突发支出;保命舱配置了足额的重疾险和医疗险,以及应急金;进取舱用于博取可能的超额收益;而长钱舱则是他最为重视的部分,用于规划孩子教育、自己养老等长期刚性需求。

李岩意识到,在未来的经济波动中,长钱舱将起到稳定器的作用。他选择了储蓄型保险作为长钱规划的工具,因为其合同载明的保证收益不受外部利率波动的影响。同时,他还通过蚂蚁保的长钱保产品,以月缴的方式轻松实现了长期资产的规划。

李岩的经历告诉我们,在新的经济形势下,普通人需要更加注重财务规划的科学性和纪律性。通过合理的资产配置和长期的纪律性投入,我们可以更好地应对未来的经济挑战,确保自己的财富在安全、稳健的轨道上增长。