周一的市场表现相对克制,中证全指微涨不到1.4%,成交量达到了历史第三高的2.7万亿元。这一天的行情似乎并未过度狂热,而是在一种相对理性的氛围中推进。

值得注意的是,长期沉寂的北证50指数在这一天出现了暴涨,这可能预示着市场总体行情已经开始显露出泡沫的迹象。当天市场放量的资金,大部分属于短期寻求出局的流动性,后续资金接力的情况备受关注。

周末往往是市场情绪最为积聚的时候,所谓“一鼓作气,再而衰”,周一的市场走势印证了这一点。除非隔夜至次日早晨有新的重大利好消息,否则周二的市场分化与波动在所难免。

周一领涨的主题板块与周末市场归纳的规律相吻合,景气牛与人气牛板块共同发力。景气牛方面,港股创新药、稀土有色以及英伟达相关概念(包括CPO、液冷、PCB等)全面大涨。相比之下,中信证券推荐的五大行业中,军工和游戏板块表现稍弱,这与中报业绩带来的确定性差异有关。

港股创新药板块尤为特殊,它对外部条件的依赖性较小,既不受贸易因素影响,也不受内资抱团情绪左右,主要由外资定价。因此,在调整过程中,该板块往往更具吸引力。

CPO、液冷、PCB等方向则相对外向,英伟达的强劲表现为其提供了坚实的底层逻辑。这些板块的最大优势在于内资机构之间形成了强大的共识,以往的银行股抱团现象如今转移到了CPO上。然而,投资者也需密切关注英伟达的景气度,紧跟“老黄粉丝”的步伐。

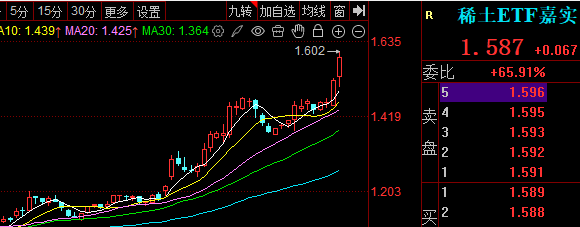

稀土板块几乎以一己之力带动了有色金属板块的上涨,这是一个半机构半游资的领域。机构资金通常会总结称,稀土具有“自主定价权大”的优势。但值得注意的是,稀土现已成为外贸品种,价格上升后销量成为关键。一旦出口受阻,将不再是利好而是利空。

景气牛主题板块无需牛市配合便能持续表现,尽管高位存在大量短线筹码,但其持续性和低吸胜算仍高于人气牛板块。

人气牛板块则更多地受到游资和散户的追捧,这些板块的主题往往是在投资者入场时灵光一闪的产物,如金科、券商的逻辑受益品种,以及科创、半导体的“情结”受益品种。

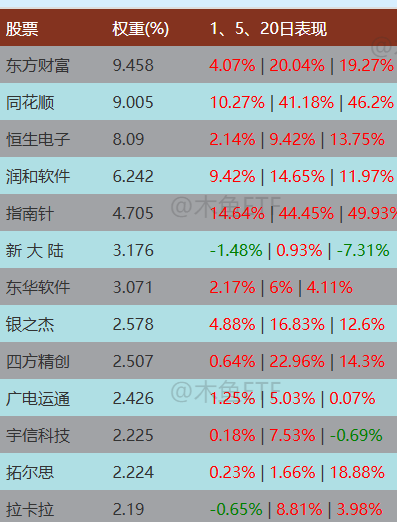

然而,这次行情中的资金表现相对理性,金融科技领域只有卖软件和投顾的同花顺、指南针表现最为抢眼,而华为概念等不赚钱的软件和跨境支付股总体表现平平。

券商影子股的表现甚至超过了券商本身,这进一步增强了其群众基础。尽管周一券商板块的表现一般,但此次牛市相对克制,券商有望成为调控工具。只要成交量稳定在2.5万亿元以上且不大幅缩水,券商板块在回调后仍具吸引力。

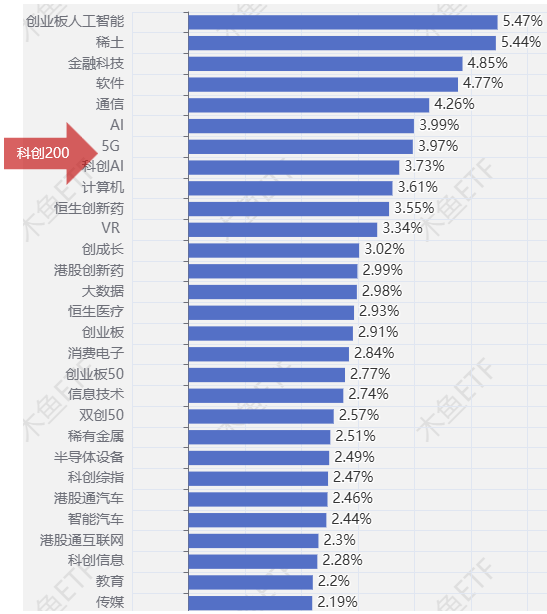

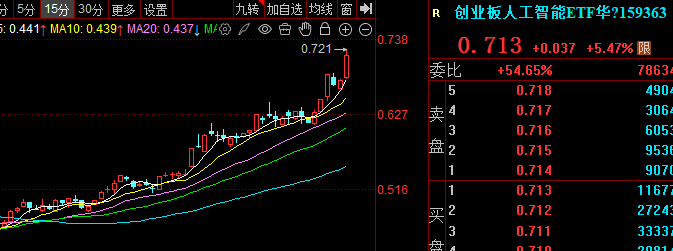

“小科创”板块在过去两周内备受关注,其简单且少折腾的特点吸引了众多投资者的目光。科创200和科创100分别放大了中证2000和中证1000的超额收益,而科创综指则成为科创50的有效替代品。

人气牛板块的内涵丰富,包括国产AI、半导体、低空、Peek、机器人、固态、核聚变、量子等热门概念。这些概念在人气上升时自动上涨,成为市场关注的焦点。

总体而言,此次牛市与去年的情况大相径庭。周一的资金更倾向于流向确定性行业和人气方向。景气牛和人气牛板块仍具有惯性,但选择性更强。低位主题在有利好的情况下也有表现机会,投资者可积极试探。然而,对于既处于低位又没有明显改善的方向,大概率会随波逐流,低位并非配置的逻辑所在。