近期,中国银行股因其稳定的净息差、手续费收入的增长以及诱人的高股息回报,备受市场瞩目,预期在下半年将延续上涨势头。

摩根大通的分析师Katherine Lei发布的一份研究报告指出,A股银行板块有望迎来最多15%的涨幅,而H股银行股也有望攀升8%。她预测,今年摩根大通覆盖的内地上市银行股的平均股息收益率将达到约4.3%。

Lei在报告中强调:“我们对中国银行业的未来保持乐观态度。当前市场流动性充足,宏观经济环境疲软,这些因素将继续推动资金流向高股息股票。”

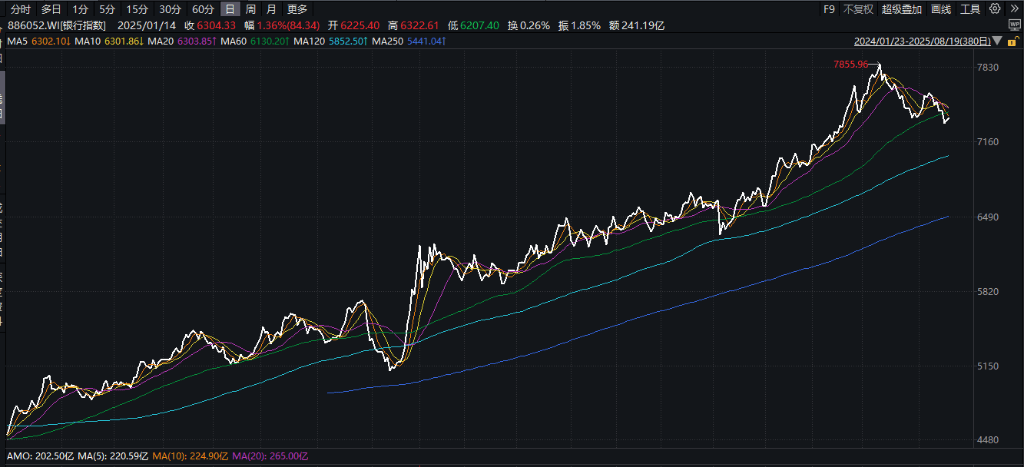

在亚洲经济增长放缓的背景下,中国银行股逐渐成为寻求稳定收益的投资者们的避风港。今年以来,香港上市的中资银行指数已经飙升约25%,而上证综指也在银行股的强劲推动下创下了十年来的新高。

分红优势成为吸引收益型投资者的关键因素。摩根大通预计,其覆盖的A股银行股今年的平均股息率将达到约4.3%,在当前普遍收益率下降的市场环境中,这一数字显得格外亮眼。随着债券收益率的下降,保险公司等机构投资者正在积极寻找更高回报的投资机会,而银行股恰好符合这一需求。

Lei进一步指出,充足的流动性和疲软的宏观经济背景将持续推动投资者将资产配置转向高股息股票。这一观点反映了投资者在经济不确定性时期追求确定性收益的普遍心理。

近期,银行股表现强劲,成为推动上证综指创下十年新高的主要力量。作为内地基准指数的重要组成部分,银行板块的表现对整体市场走势具有重要影响。

在业绩方面,Lei预计银行的收入和利润增长将在下半年出现环比改善,这主要得益于净息差的改善和中间业务收入的适度复苏。她表示:“我们认为降息周期已接近尾声,下半年或2026年可能还会有一到两次的额外降息。”

在此背景下,Lei上调了多只银行股的评级,其中包括将交通银行的A股和H股评级从“中性”上调至“增持”,以及将平安银行的评级从“减持”上调至“中性”。

净息差的趋稳将为银行业绩提供有力支撑。尽管过去两年净息差面临较大压力,但随着降息周期接近尾声,这一关键指标有望保持稳定并逐步改善,进而提升银行的整体盈利能力。