近期,中国保险市场的两大巨头——中国平安与中国太保、中国人寿之间的股权动作引起了广泛关注。中国平安在短短数日内,先后对两家保险公司的H股进行了“举牌”操作,这一连串的举动不仅彰显了其资本实力,也透露出市场对保险板块价值的重新审视。

据港交所披露的信息显示,8月12日,中国平安通过旗下子公司平安人寿和平安养老,购入了950万股中国人寿H股,至此,中国平安对中国人寿H股的持股量已达到3.75亿股,持股比例突破了5%的门槛,具体为5.04%。而在前一天,中国平安刚刚完成了对中国太保H股的举牌,持股比例同样达到了5.04%。

这一系列动作迅速吸引了市场的目光,多家研究机构对此进行了深入分析,普遍提到了“红利资产”的概念。中泰非银分析师葛玉翔指出,中国平安举牌太保H股释放了一个重要信号:保险资金作为长期投资者,也开始关注并投资保险股,这反映出保险股同样具备“红利”属性。他认为,当前保险股的估值已经较为充分地反映了资负两端的压力,但保险行业的基本面并不像市场担忧的那么悲观,险资举牌同行是对行业基本面筑底向好的一种认同。

国信非银分析师孔祥则从另一个角度解读了这一现象,他认为“保险举牌保险”是基于红利资产扩圈的逻辑。中国平安此次举牌中国太保H股主要是出于财务投资的目的,这实际上是将保险股纳入了与高股息银行股相同的配置范畴。他指出,在当前银保渠道改善和基本面提振的背景下,保险股的强贝塔属性与这一逻辑形成了共振。

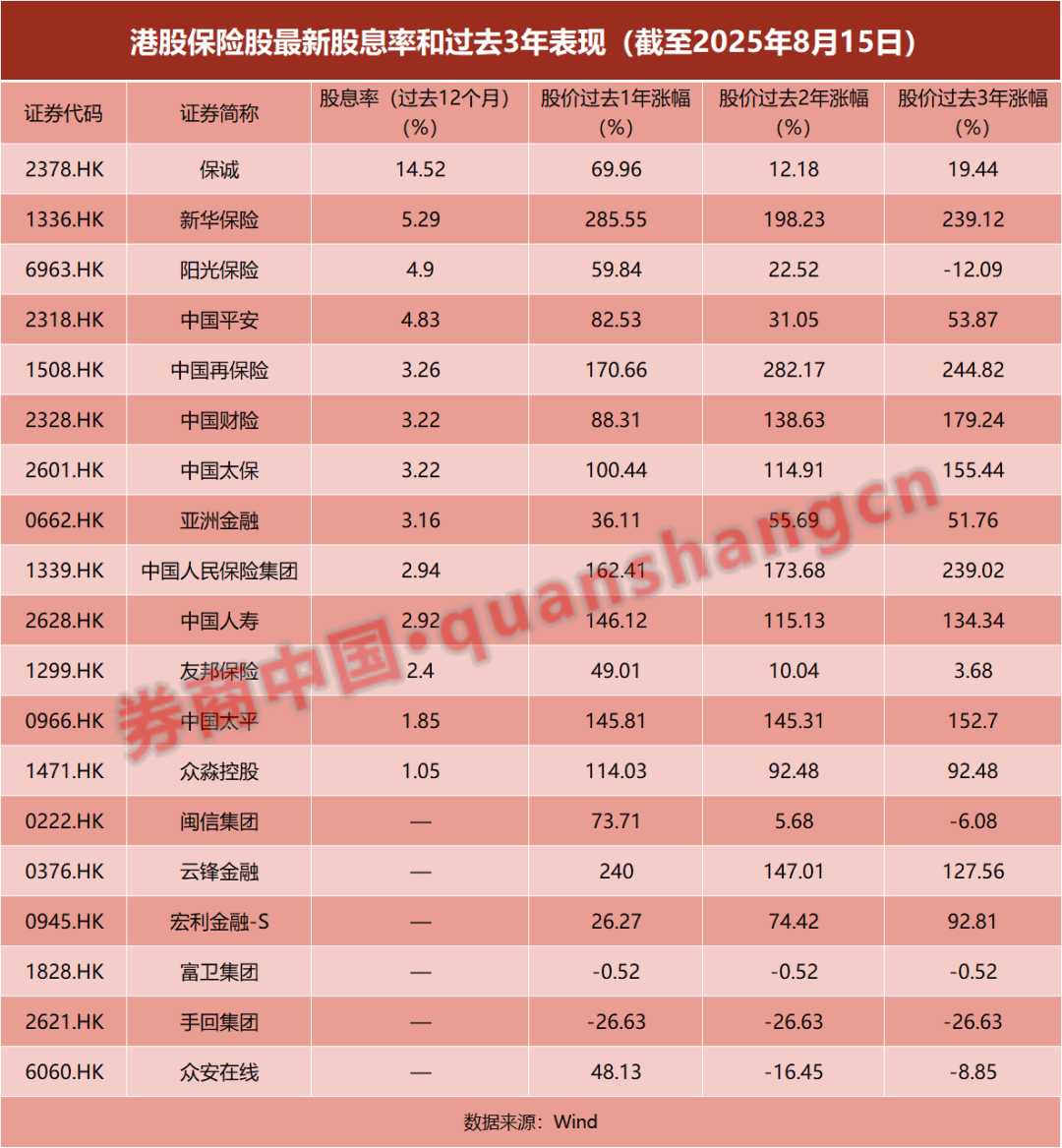

从股息率的角度来看,被举牌的两家保险H股均表现出了较高的吸引力。据统计,8月15日,中国太保H股的股息率为3.22%,中国人寿H股的股息率为2.92%,这两个数字均显著高于长债收益水平,尤其是在过去一年中,这两家公司的H股股价均实现了翻倍增长的情况下。

中国平安的这一系列举动也让整个保险板块重新回到了投资者的视野中。近几个月来,保险股的表现备受关注,多只A股保险股创下了近年来的新高,H股中也不乏刷新历史纪录的个股。孔祥认为,中国平安举牌太保H股主要传递了三个信号:一是保险股仍具备中长期的估值修复空间;二是险资高股息策略的增强,保险股正在被重新定义为“另类红利资产”;三是新会计准则下资产负债联动效率的持续提升。

从负债端来看,进入三季度后,短期内的“炒停售”现象激活了保费增速,银保渠道的贡献显著提升。而从长期来看,预定利率的下调将引导行业持续动态降低负债成本,有利于缩小利差风险。在资产端,债券利率的拐点已经确认,权益市场的预期收益也在提升。近期长端利率的回升改善了险资固收类资产的收益预期,进而缩小了利差损风险。同时,预计三季度预定利率的进一步下调将利好寿险股的估值提升。在权益资产方面,新会计准则下险企利润受权益资产波动的影响显著加大,但近期股市的回暖提高了以TPL为代表的权益资产收益,进一步提升了险企三季度的盈利能力预期,为保险股估值提供了有力支撑。

国泰海通非银分析师刘欣琦也看好低估值非银板块的机会,他强调要重视配置的力量。近年来,券商、保险、AMC等非银机构普遍将增配权益作为投资资产配置的重要方向。对于保险来说,长端利率的持续下行和信用风险的暴露使得保险公司对信用风险的容忍度下降,净投资收益率呈下行趋势。因此,保险公司预计将提高风险偏好以获取市场风险溢价。

刘欣琦预计,未来三年五家大型国有险企将分别产生约4000亿元的增量入市资金,叠加其他险企的增配需求,预计行业整体新增入市规模将接近万亿元。他提到,监管政策明确引导大型国有保险公司从2025年起每年将新增保费的30%用于投资A股。根据这一逻辑进行测算,预计行业整体新增入市规模将达到数千亿至近万亿元的规模。