在“十四五”规划期间,中国的算力规模以惊人的年均30%增速迅猛扩张,成功跃居全球第二位。这一显著成就的背后,离不开《算力互联互通计划》的推动与全国算力网的构建,它们如同数字时代的“电力公司”,为各行各业输送着强大的算力资源。

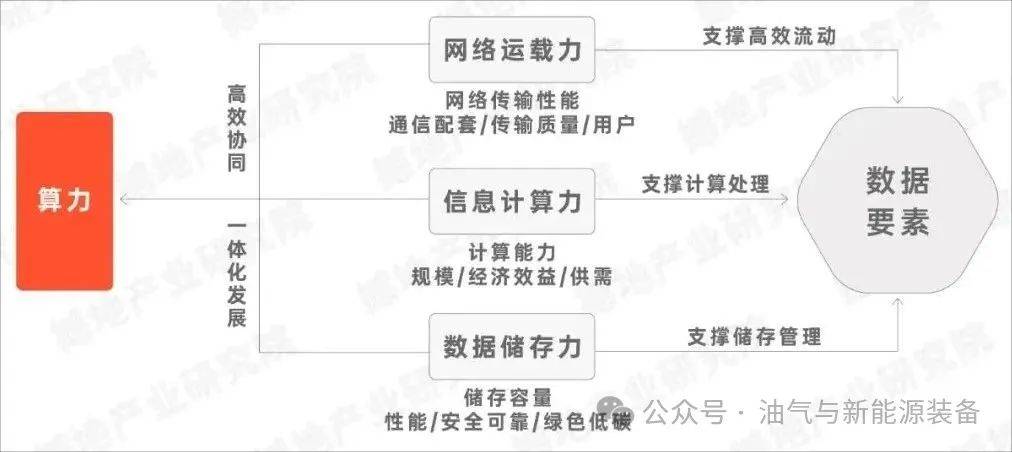

算力,这一融合了计算、网络与存储的“数字水电”,在当下社会中扮演着至关重要的角色。它主要分为三类:通用算力负责处理日常通信,智算中心则支撑起AI训练的重任,而超算中心则服务于航天等高端领域。例如,训练一个拥有千亿参数的大模型,需要数百万亿次的算力支持;芯片研发依赖于算力来缩短研发周期;即便是无人送货小车,也需要超过千卡的算力来进行调度。

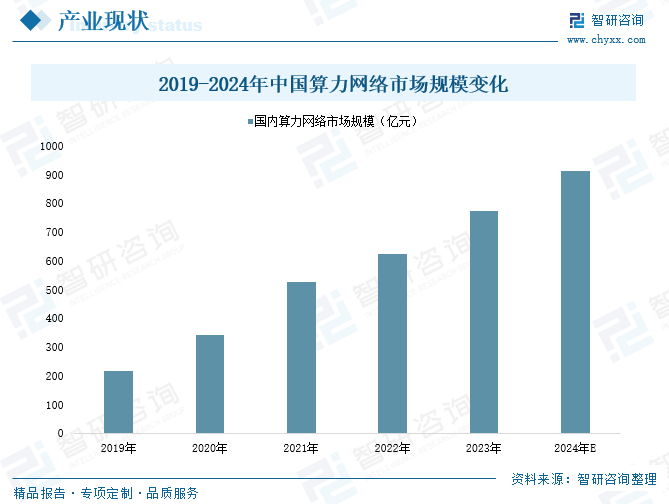

算力市场的潜力同样不可小觑。有机构预测,到2027年,中国的算力市场规模将达到3075亿元,每1元的算力投入将带动3-4元的经济增长。事实上,这一趋势已经显现:2024年的软件收入相比2020年增长了80%,万余家智能工厂覆盖了80%的制造业大类,算力已成为推动经济增长的新引擎。

在国际舞台上,美国的算力规模一直名列前茅。然而,其算力资源分散在各大科技巨头手中,缺乏统一的调度体系。相比之下,中国通过《算力互联互通行动计划》的构建,实现了算力资源的有效整合与调度。运营商们通过标准化打破了壁垒,形成了美国难以复制的制度优势。

在这一进程中,中国移动发挥了绝对主力的作用。他们构建了“4+N+31+X”的布局,算力服务器数量超过100万台,智算规模超过43EFLOPS,并网资源占全国总量的六分之一。以四川算力中心为例,中国移动积极响应“东数西算”战略,在成渝算力枢纽天府集群布局建设了中国移动智算中心(成都)。这一中心不仅承接了西部地区行业客户的大模型训练、推理等数智服务,还提供了丰富的算力产品和增值服务,大大降低了企业上云用智的综合成本。

中国联通和中国电信也在算力领域取得了显著成就。中国联通运营着上海临港等4个万卡智算中心,数据中心储备达到2650MW,智算规模达到30EFLOPS。他们的“联通星罗2.0”平台实现了全栈国产化,支持多款国产芯片,并在智能制造等领域落地了标杆项目。中国电信则构建了云智一体布局,京津冀、长三角等地建成了全液冷万卡池,智能算力达到21EFLOPS。他们还推出了多个行业大模型,服务了超过7600家客户,并在内部场景中应用大模型提升效率。

以三大运营商为主导的全国算力网,不仅解决了算力分散的问题,还降低了大中小企业的算力成本。当前,中国的算力总规模已达到280EFLOPS,与美国之间的差距进一步缩小。这张由三大运营商织就的“数字电网”,以及国产芯片撑起的智算中心,将成为数字时代的核心竞争力。未来,算力的比拼将更多地体现在生态与布局的较量上。中国算力规模能否在2026年超越美国?让我们拭目以待。