近期,全球股市呈现出分化态势,其中美股市场持续攀升至新高,而A股市场则徘徊在去年高点附近,市场普遍预期突破只是时间问题。然而,当前市场成交量萎缩,融资杠杆水平高企,若无新资金入场支撑,市场或将面临急剧下跌的风险。机构资金的谨慎态度在此背景下显得尤为合理,毕竟大型投资机构调仓难度大,难以迅速应对市场波动。

值得注意的是,根据TrendForce集邦咨询的最新调研,与PC和Server市场相比,消费级DRAM的供应紧张局势更为严峻。其终端需求来自工控、网通、电视、消费性电子及控制器等多个领域,主要采用DDR4规格。然而,由于供应排序在PC与Server应用之后,消费级DRAM市场供需失衡问题更加突出。数据显示,七月消费级DDR4合约价大幅上涨超过60%-85%,因此第三季度的合约价预测也被大幅上调至季增85%-90%。在关税政策不稳定和国际供应链变动的背景下,客户备货需求增加,存储价格上升,反映出行业整体需求回暖。

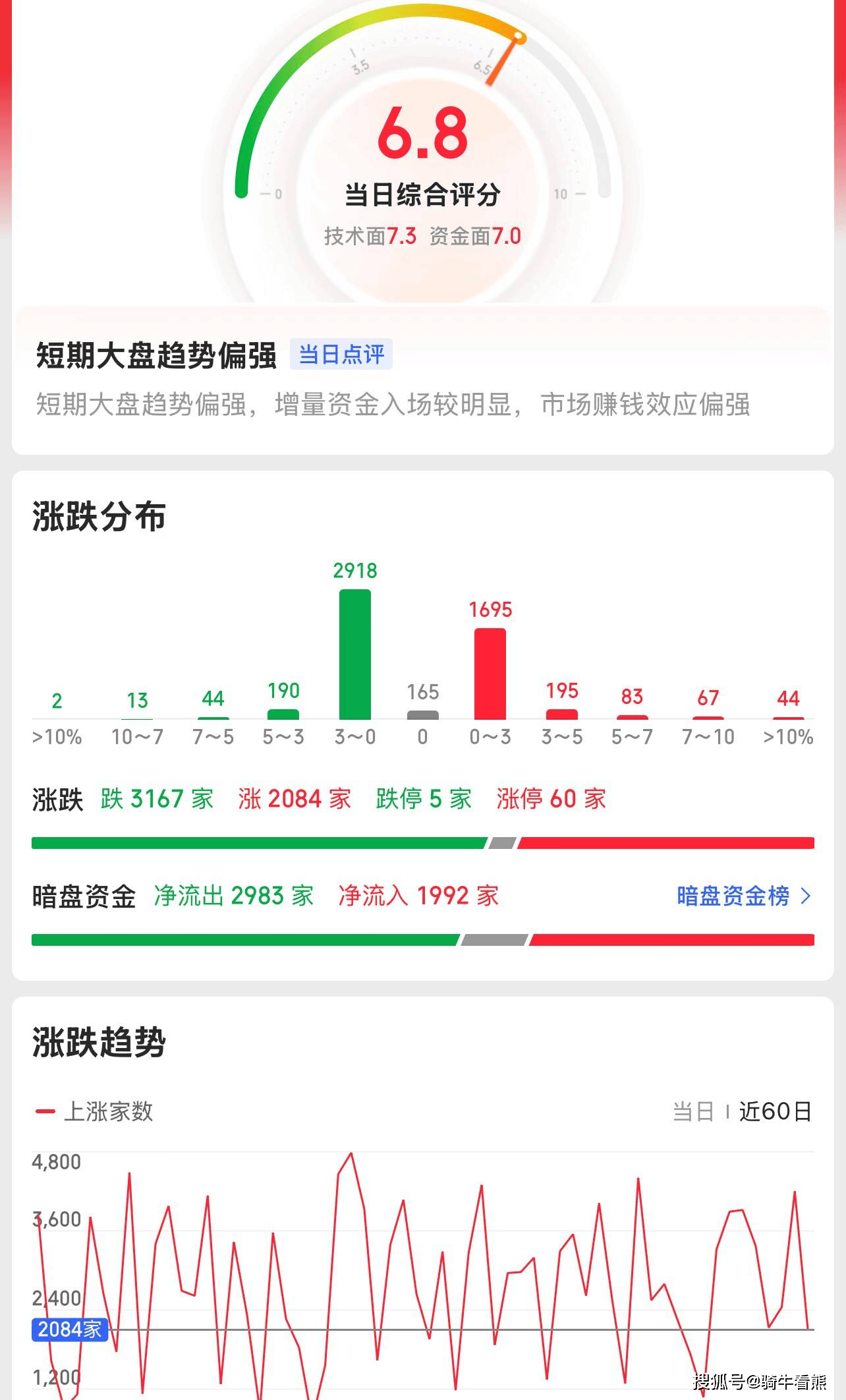

开盘方面,三大指数集体高开,但两市个股涨跌互现。消费电子、医疗器械、油气开采等板块表现强劲,而航空装备、能源金属、光伏设备等板块则相对疲软。下半年CPI同比增速预计维持低斜率上行趋势,但各分项价格波动可能受到季节性和政策性因素的影响。包括暑期服务消费的季节性因素、OPEC+增产决定对国际油价的影响、汛期对食品价格的影响以及提振消费政策对耐用消费品价格的影响等。

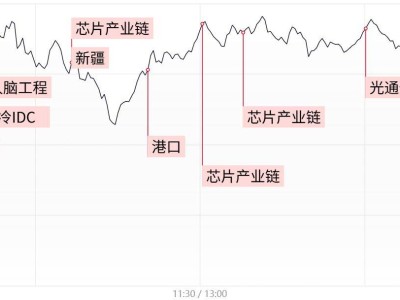

在个股表现方面,医疗器械概念股震荡走强,三鑫医疗、赛诺医疗等个股涨幅超过10%,反映出高层对创新药械产业的支持政策正在产生积极影响。同时,芯片股也展开反弹,寒武纪等个股涨幅显著。底层基础设施朝着更大集群的方向发展,AI算力的发展方向也逐步明确。

液冷服务器概念股同样表现出色,申菱环境等个股涨停。随着英伟达GPU和云厂商自研ASIC芯片的推动,液冷市场快速增长,预计未来几年市场规模将大幅扩大。新疆本地股也再度拉升,八一钢铁、北新路桥等个股走出连板行情,显示出新疆地区资源与政策叠加的投资优势。

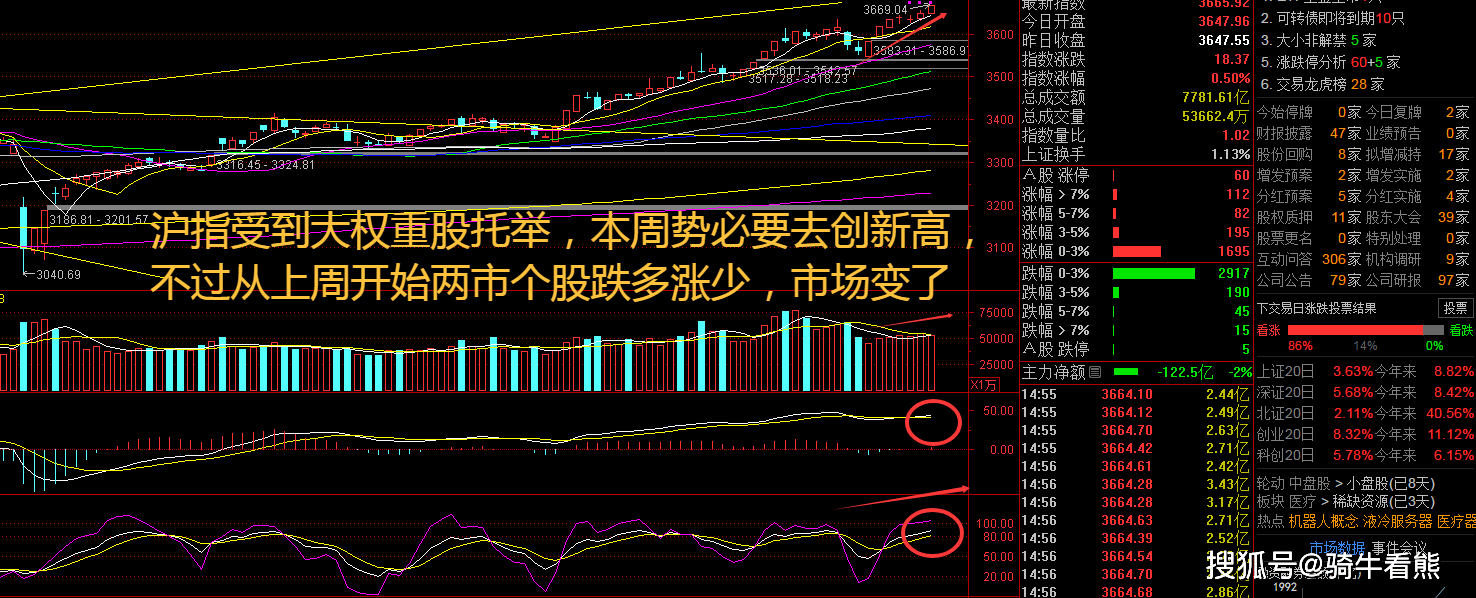

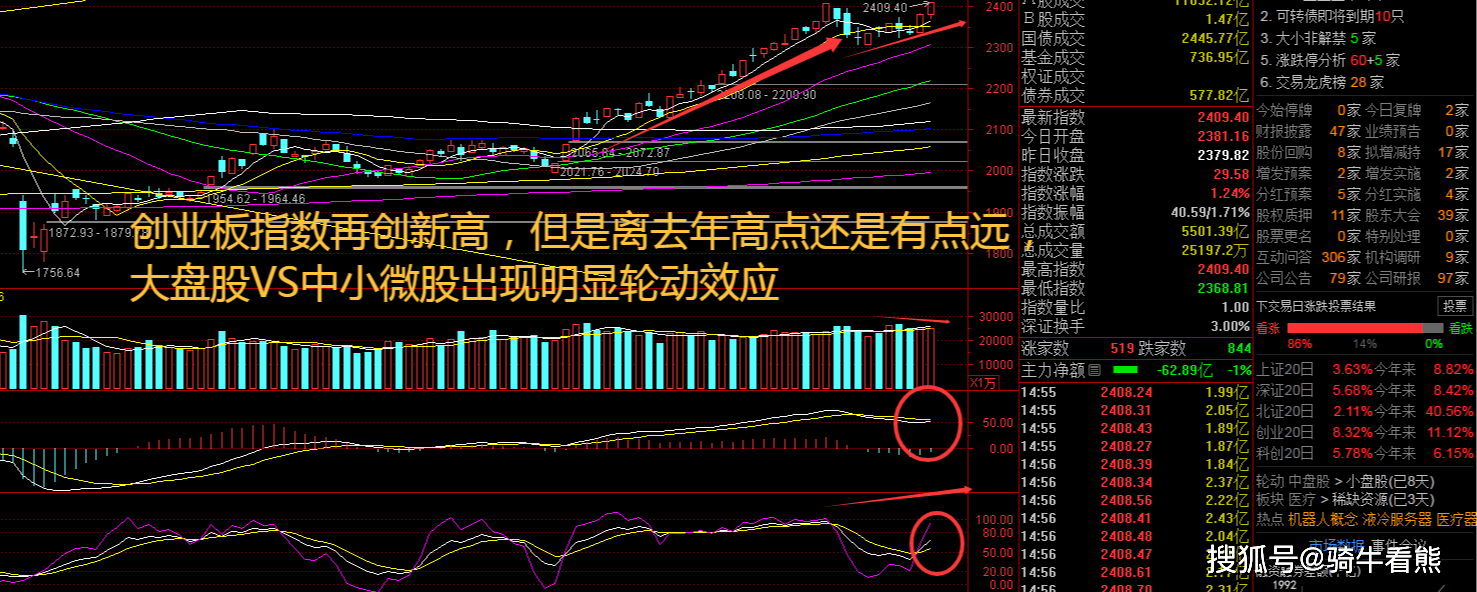

从技术面来看,上证指数周二继续上涨,但下跌个股数量增多,市场情绪略显谨慎。会议对市场情绪仍有支撑作用,包括确定四中全会召开时间、强调反内卷以及鼓励民营企业发展等。接下来需关注上证指数能否在3640点之上稳住。创业板指数则冲击2400点,即将创出近期新高。在投融资更趋平衡的背景下,A股市场有望在并购重组和科创板成长层建设等方面取得更好成效。创业板指数也需关注能否在2350点之上稳住。

在题材板块方面,油气开采、消费电子、医疗器械等板块资金净流入较多,而航空装备、能源金属等板块资金净流出较大。预计未来2-3个季度内,消费类、手机、PC及数据中心用DDR4将逐步缩产或减产。DDR4在汽车、工业和网络通信等领域仍被广泛使用,现货市场供给短缺,价格持续上涨。

家电行业方面,大家电产品在电商平台的销售表现强劲,反映出消费者对智能电器的关注与需求热度较高。智慧家居通过物联网技术实现设备之间的互联互通和协同工作,推动了家电行业与科技行业的深度融合。

在机器人领域,国内人形机器人迎来了有史以来最大规模的一次亮相,展示了供应链成熟度、成本控制与落地速度等方面的成就。华为首次展出的昇腾384超节点服务器也备受瞩目,其以颠覆传统冯诺依曼体系的对等计算架构,展现了强大的算力性能。

整体来看,当前市场趋势对市场影响偏正面,A股慢牛趋势延续。会议提振经济和盈利修复预期,同时支撑国内流动性宽松。在题材板块方面,消费电子、医疗器械等板块表现强劲,而航空装备等板块则相对较弱。未来市场走势仍需关注国内外经济环境变化以及政策导向。