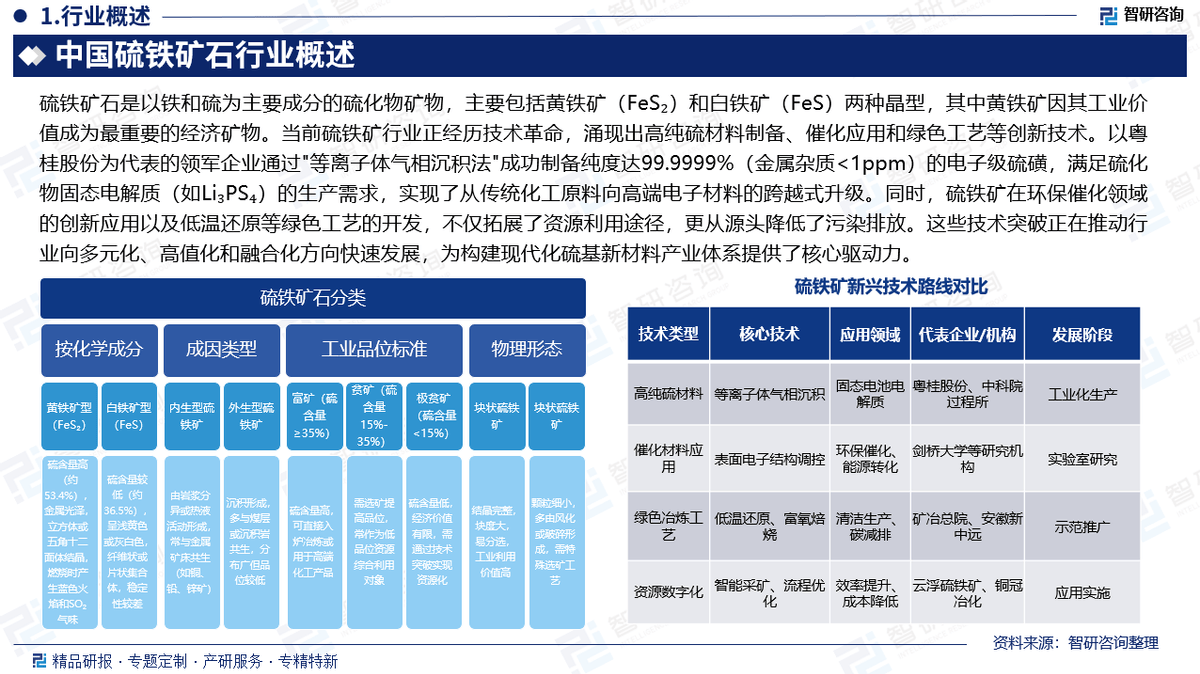

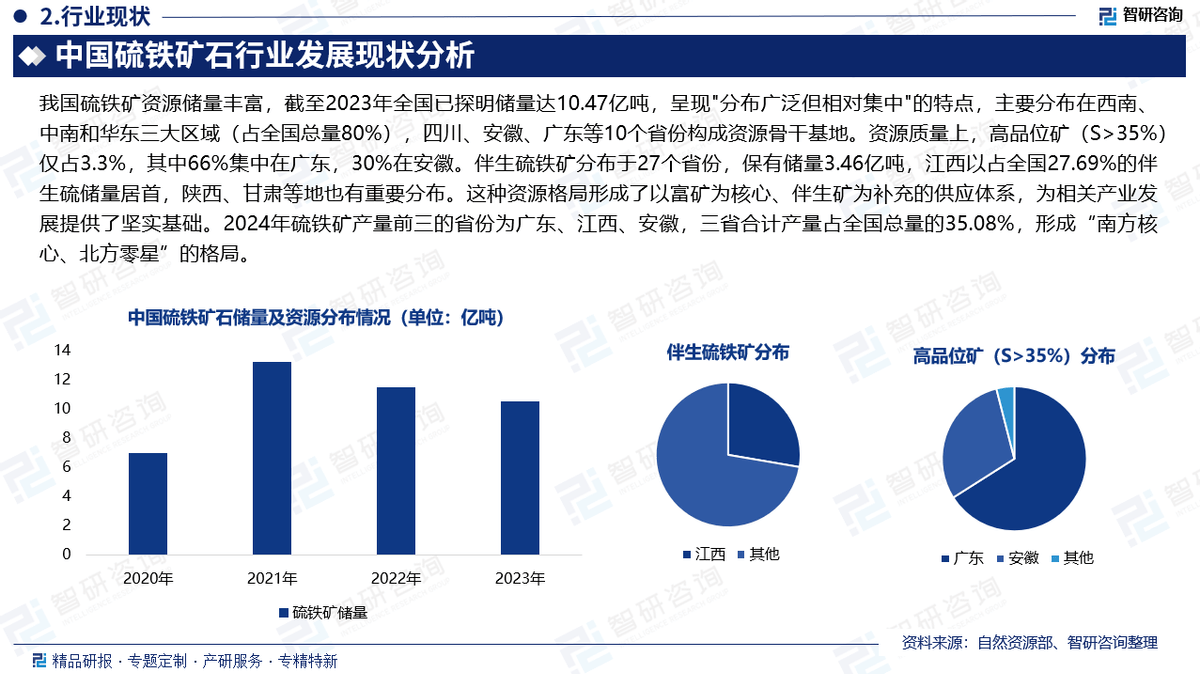

中国硫铁矿石行业正步入一个前所未有的转型期,其内在价值与产业结构正经历深刻重塑。作为以黄铁矿为主导的经济型矿物,中国硫铁矿的总储量高达10.47亿吨,然而,其中高品位矿(硫含量超过35%)的比例仅为3.3%,且这些珍稀资源中的66%集中于广东省,形成了资源分布高度集中且高品质矿藏稀缺的独特格局。

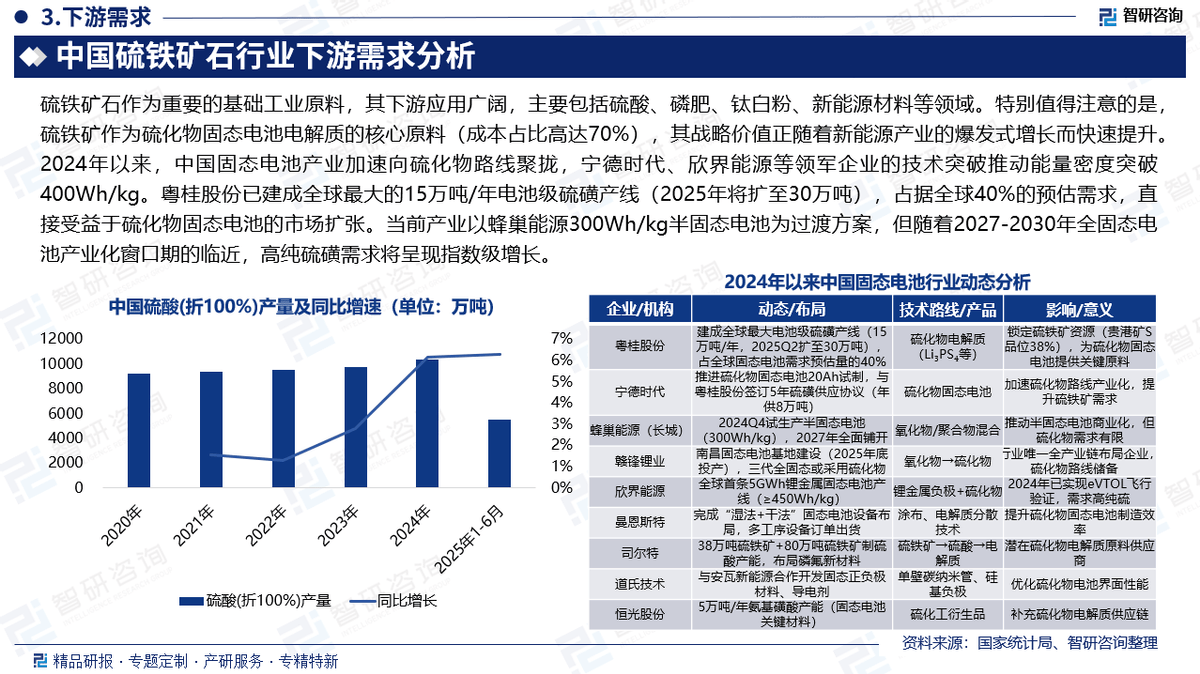

在这一背景下,行业内部的技术革新正引领着三大转型趋势。首先,新能源领域的快速发展推动了硫铁矿的高值化利用。尤其是硫化物固态电池技术的突破,对6N级高纯硫磺的需求急剧增加。粤桂股份等企业利用先进的等离子体气相沉积法,成功实现了电子级硫磺的规模化生产,其纯度高达99.9999%,预计能够满足全球40%的电池级硫磺需求。这一转变不仅标志着硫铁矿产业从传统化工领域向新能源材料领域的跨越,也为行业的未来发展开辟了新的道路。

其次,资源整合与绿色开采成为行业发展的关键词。随着行业集中度的不断提高,前三大企业的市场份额已超过50%。广东、江西、安徽三省作为硫铁矿的主要产区,其产量占全国总量的35.08%。同时,随着环保成本的上升,众多中小矿山面临退出压力,绿色矿山建设成为行业的新标准。例如,云浮硫铁矿在开采过程中注重环境保护,种植了大量树木,实现了绿化与生产的和谐共存。

再者,供需格局的变化也预示着硫铁矿价格的上行趋势。预计2025年,硫铁矿价格将达到1250至1400元/吨,并在未来长期内有望涨至2150元/吨。这一趋势受到多重因素的支撑,包括钢铁需求的复苏、环保政策的收紧以及固态电池的量产预期。这些因素共同作用,推动了硫铁矿市场的繁荣。

从行业现状来看,中国硫铁矿资源分布广泛但相对集中,主要分布在西南、中南和华东地区。四川、安徽、广东等省份构成了资源的主要基地。尽管高品位矿资源稀缺,但伴生硫铁矿的储量丰富,为行业的持续发展提供了有力保障。2024年,广东、江西、安徽三省的硫铁矿产量位居前列,形成了南方为核心、北方为辅的分布格局。同时,随着锂电池正极材料、湿法磷酸等新兴领域对高品位硫铁矿需求的增加,行业呈现出传统需求与新兴应用并驾齐驱的发展态势。

展望未来,中国硫铁矿石行业将形成“新能源材料+传统化工”的双轨发展模式。技术领先的企业将通过与宁德时代等新能源巨头的合作,主导硫基新材料产业链的价值分配。而传统硫酸市场空间则将逐渐缩小,推动全产业链向高附加值领域跃迁。在这一过程中,资源整合、绿色开采以及技术创新将成为行业发展的核心驱动力。

基于对行业深刻洞察与数据支持,智研咨询推出了《2025-2031年中国硫铁矿石行业市场供需态势及投资前景研判报告》。该报告从多个维度深入剖析了硫铁矿石行业的现状与未来趋势,为行业伙伴提供了宝贵的决策依据与参考。