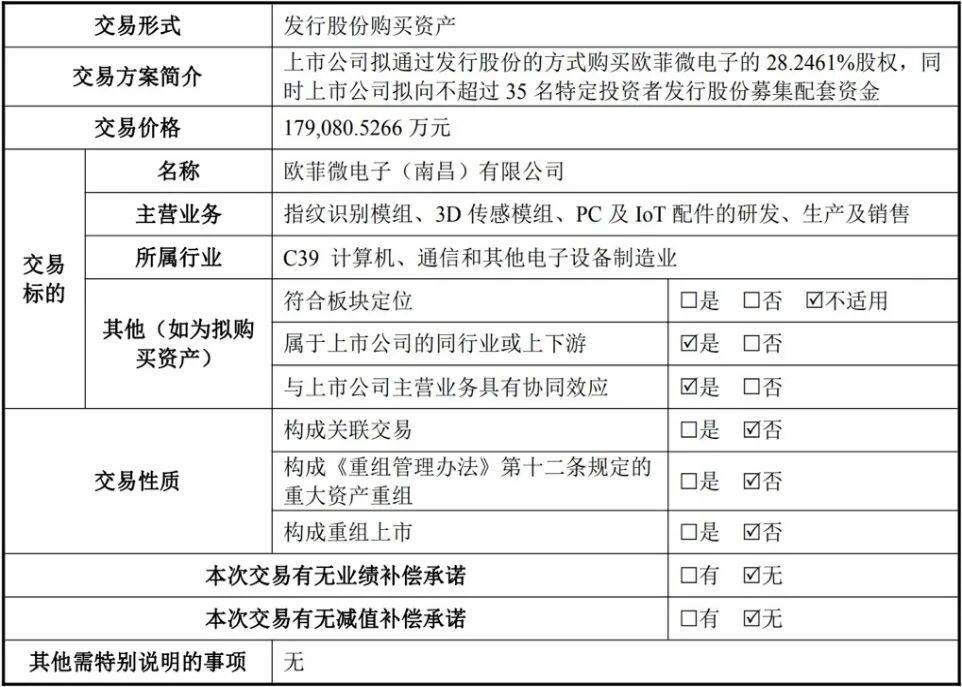

欧菲光集团股份有限公司(002456.SZ)近日宣布,拟通过发行股份及募集配套资金的方式,收购南昌产盟持有的欧菲微电子28.2461%股权,交易金额最终确定为17.91亿元。此次交易完成后,欧菲微电子将成为欧菲光的全资子公司,进一步强化上市公司对子公司的控制权。

根据公告,欧菲光此次交易不仅涉及股权收购,还计划同步募集不超过8亿元配套资金。扣除相关费用后,募集资金将全部用于欧菲微电子的三个项目建设,包括新型超声波指纹模组研发及产业化升级、车载光学传感模组研发及产业化、机器视觉光学传感模组研发及产业化升级。这些项目旨在提升欧菲微电子的技术实力和市场竞争力。

欧菲微电子是欧菲光的重要子公司,主要从事指纹识别模组、3D传感模组等产品的研发和生产。在收购前,欧菲光已持有欧菲微电子71.7539%的股权,剩余28.2461%股权由少数股东持有。这种股权结构导致上市公司需按比例向少数股东分配利润。例如,2023年和2024年,欧菲微电子分别实现净利润2.37亿元和2.79亿元,对应上市公司层面的少数股东损益分别为6707.03万元和7892.62万元。此次收购完成后,欧菲光将完全控制欧菲微电子,有助于减少利润分配环节,提升上市公司层面的归母净利润。

回顾交易历程,欧菲光早在2025年4月就已发布拟收购欧菲微电子的计划,当时还计划收购江西晶浩。然而,由于未就江西晶浩股权的交易对价达成一致意见,欧菲光决定暂停该收购事宜,转而继续推进欧菲微电子的交易及募资事项。经过数月的筹备,欧菲光于近日发布了相关交易的报告书草案。

尽管交易草案已发布,但此次交易仍需履行多项审批程序,包括欧菲光股东大会审议、有权国有资产监督管理部门批准、深交所审核及中国证监会的同意注册等。在前述程序审批通过前,交易方案不得实施。因此,交易最终能否落地仍存在不确定性。

当前,欧菲光面临一定的经营挑战。2025年上半年,公司由盈转亏,归母净利润录得-1.09亿元,较上年同期大幅下滑378.13%。从业务结构来看,智能手机产品收入占比高达75.60%,对公司整体业绩表现有着直接影响。期内,智能手机和智能汽车产品的毛利率同比分别下滑1.50和0.05个百分点。

除了收入结构单一,欧菲光对大客户的依赖也较重。近年来,公司前五大客户合计贡献销售额占比超过半数。2020年至2022年期间,公司曾因客户订单波动、行业周期性调整等因素影响陷入连亏态势。与欧菲光类似,欧菲微电子的客户集中度也偏高。其产品主要应用于消费电子领域,而消费电子市场集中程度较高。穿透至外部客户后,欧菲微电子对前五大客户的销售额占营收比重达到七成以上,主要包括国际国内头部智能手机品牌厂商等。