近日,雅戈尔(股票代码:600177)披露了一则机构调研纪要,该调研活动于2025年9月2日举行,吸引了包括招商证券、华安基金、天弘基金、中泰期货及鹏扬基金等多家知名机构的参与。

在调研中,针对公司股权与管理结构的稳定性问题,雅戈尔回应称,公司的股权结构清晰且稳固,不存在潜在的争议,同时管理层队伍的建设正在不断加强,整体呈现出稳健的发展态势。

关于自有物业的效益,雅戈尔表示,公司目前拥有近300家自有物业,这些物业在会计上会产生一定的折旧摊销费用,对利润有所影响。但从品牌运营的角度来看,这些物业在提升营收、增强店效、扩大品牌曝光、优化会员服务、开展异业合作及提升品牌形象等方面均发挥了积极作用。

在并购整合方面,雅戈尔强调,公司在寻找潜在收购标的时,并未特别偏向境外品牌,而是综合考虑了品牌知名度的转化、与雅戈尔体系的契合度、收购价格及时机等因素。对于国内品牌的收购机会,公司同样保持关注。

雅戈尔还透露了其对上美股份的初始投资及会计处理情况。公司早在2020年便参股了上海上美化妆品有限公司,而上美股份已于2022年12月22日在港交所成功上市。在会计处理上,雅戈尔将上美股份指定为以公允价值计量且其变动计入其他综合收益的金融资产,分红部分计入投资收益,处置时不会影响当期损益。

关于分红决策,雅戈尔表示,董事会在制定分红方案时,会综合考虑当期的经营业绩、现金流状况以及未来的投资计划。公司计划于2025年12月、2026年3月和2026年6月分别实施半年度、第三季度和年度的分红,具体方案将另行公告。

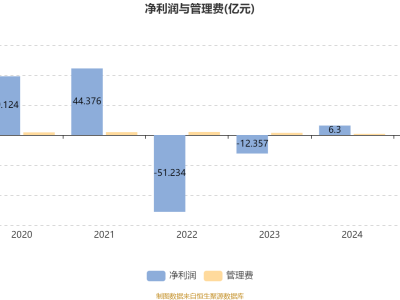

作为品牌服装、地产开发和投资业务为主的综合性企业,雅戈尔在2025年上半年的业绩表现略显疲软。中报显示,公司主营收入为51.11亿元,同比下降10.5%;归母净利润为17.15亿元,同比下降8.04%。其中,第二季度单季度主营收入为23.16亿元,同比下降3.46%;单季度归母净利润为9.12亿元,同比下降2.81%。尽管如此,公司的毛利率仍保持在51.29%的较高水平。

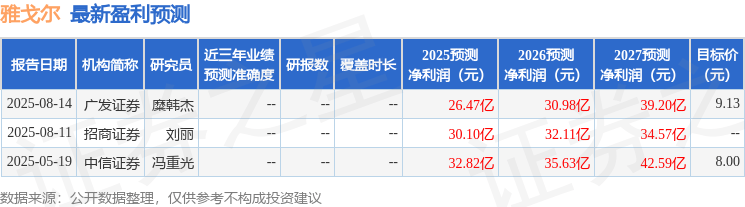

在机构评级方面,最近90天内共有两家机构给予雅戈尔“买入”评级,目标均价为9.13元。融资融券数据显示,该股在近3个月内融资净流入1.42亿元,融券净流入724.57万元,显示出一定的市场活跃度。

值得注意的是,以上内容均基于公开信息整理,由AI算法生成,不构成任何投资建议。投资者在做出投资决策时,应充分考虑公司基本面、市场环境及自身风险承受能力等因素。