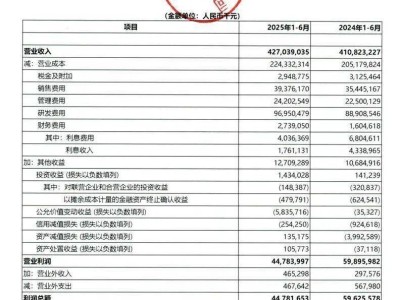

在中国船舶行业的浩瀚星空中,中国船舶上半年业绩的璀璨夺目,犹如一颗耀眼的星辰,吸引了市场的广泛关注。据最新财报显示,该公司在上半年实现了29.46亿元的净利润,同比激增109%,营业收入更是突破了403亿大关。然而,令人费解的是,其股价却徘徊在37元附近,年内涨幅仅为22%。面对这份亮眼的成绩单与似乎滞后的股价表现,市场不禁要问:这是主力的蓄势待发,还是业绩高峰的前兆?

深入分析中国船舶的业绩爆发,三大引擎功不可没。首先,高价订单的集中交付成为业绩增长的重要推手。上半年,民品船舶价格同比大幅提升,加之成本控制得当,使得营业毛利显著增加。尤为中高端船舶订单占比超过90%,绿色船舶占比更是超过50%,这些高附加值订单的交付,直接拉高了公司的毛利率。

其次,联营企业的利润贡献也不容小觑。参股联营企业经营业绩的持续改善,为公司带来了可观的长期股权投资收益,成为净利润增长的又一重要动力。

再者,现金流的彻底逆转也是公司业绩的一大亮点。经营活动现金流净额从负38.14亿猛增至正23.55亿,主要得益于营业收入的增长带动销售回款增加,公司的造血能力得到了大幅改善。

在探讨中国船舶业绩持续增长的底气时,三张底牌尤为引人注目。第一张底牌是订单饱满。公司手持民品船舶订单高达2334.87亿元,修船订单7.66亿元,海工装备订单36.99亿元,这些订单为后续业绩提供了有力支撑。更为关键的是,新接订单中高端船型占比高,绿色船舶技术全球领先,公司在LNG双燃料船、甲醇动力船等领域占据了全球70%的市场份额。

第二张底牌是重组带来的规模效应。吸收合并中国重工后,公司的总资产将突破4000亿元,年营业收入超1300亿元,手持订单全球占比提升至63%,一跃成为全球最大的船舶上市公司。

第三张底牌则是技术壁垒。上半年,公司完成了748项专利申请(其中发明专利711项),在低温围护系统、AI结构自动拆建模等技术领域取得了突破性进展。这些技术优势不仅提升了公司的毛利率,如军工业务毛利率达到25%-30%,LNG船单船毛利率超过35%,还为公司带来了显著的技术溢价。

面对如此亮眼的业绩和底牌,散户们心中难免产生诸多疑问。37元的股价是否过高?现金流的改善能否持续?重组整合的效果如何?针对这些疑问,市场给出了不同的声音。当前市盈率约32.48倍,市净率约3.17倍,虽然高于全球造船业均值,但机构却看高至41元。至于现金流的改善,尽管当期表现强劲,但考虑到船舶建造周期长,预付款集中支付可能导致波动,因此仍需谨慎观察。至于重组整合效果,关键在于协同效应能否如期释放。

在操作上,对于已持仓的投资者而言,可以采取做T降本的策略,在37-38元区间减仓20%,待股价回调至35-36元时再接回。同时,设立止损点,一旦放量跌破34元(半年线),则剁半仓,32元时清仓撤退。而对于观望的投资者来说,可以在放量站稳39元(前高压制区)且单日成交额超过15亿时,追入10%仓位;或者在缩量回踩35元(市净率2.8倍)时,轻仓试水5%,但一旦跌破34元则需及时止损。

中国船舶这局棋,玩的是“订单红利+重组红利+技术红利”的三重逻辑。投资者需谨记口诀:“35元下分批吸,39元上逐步撤,毛利率破15%剁手别犹豫!”造船周期通常持续5-7年,拿稳底仓等待风口来临,但短期内也需警惕涨幅过大带来的回调风险。