蒙牛近期发布的2025年中期业绩报告引起了市场广泛关注。多家投资机构及证券公司对蒙牛进行了深入分析,并纷纷表达了对蒙牛未来前景的乐观态度。

据悉,蒙牛作为乳制品行业的领军企业,在经历了一段时间的调整后,现阶段的估值被认为已经具备了相当的吸引力。包括花旗、高盛在内的外资投资机构,以及华泰证券、华创证券等中资研究机构,均对蒙牛给予了积极的评级,如“买入”等。

从行业层面来看,乳制品行业目前正处于周期性的底部阶段。然而,蒙牛作为行业的龙头,正在加速推进战略升级和经营效率的提升。尽管短期业绩面临一定压力,但市场普遍认为,蒙牛的中长期配置价值已经凸显。目前,蒙牛的估值约为13-15倍PE,相较于所属行业板块恒生必需性消费行业的平均估值22倍PE,存在一定的低估。

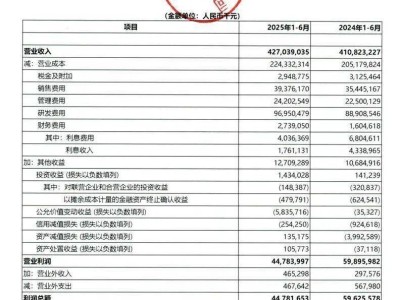

花旗的研究报告指出,蒙牛在2025年上半年实现了利润同比增长13%,但营收同比下降了7%。这一差异主要源于原奶价格的走弱,这虽然对营收端造成了一定压力,但同时也推动了毛利率的同比提升1.4个百分点至41.7%。叠加销售费用率的下降,共同促进了蒙牛盈利能力的增强。基于这些因素,花旗给予蒙牛“买入”评级,并设定了23.29港元的目标价。

高盛同样对蒙牛持乐观态度,其研报分析显示,蒙牛核心营业利润同比增长13%,核心营业利润率升至8.5%,超出了高盛的预期。这主要得益于原奶成本的下降推动毛利率提升,以及销售费用的严格控制。高盛维持对蒙牛的“买入”评级,并设定了12个月目标价23.3港元。

国内证券机构方面,华创证券认为,尽管外部需求给蒙牛的收入端带来了一定压力,但公司库存状况相对良好,且精益化管理成效显著。系列减值扰动已经收敛,下半年盈利修复可期。基于这些因素,华创证券给予蒙牛25年目标PE 17倍,对应目标价21港元,维持“强推”评级。

从产品品类来看,蒙牛鲜奶业务上半年实现了20%以上的增长,每日鲜语市场份额持续扩大。同时,婴配粉业务在经历了去年的调整后,收入也实现了增长,其中贝拉米品牌增长超过20%。奶酪业务在B端和C端的双轮驱动下,消费场景不断拓宽。展望未来,预计低温业务有望继续延续上半年的增长势头。

华泰证券则强调了蒙牛多元化业务的持续推进和旺季的良好表现,尤其是海外业务的亮眼增长。在利润端,原奶价格下行及费效比持续提升带动了蒙牛25年上半年毛销差同比提升至13.8%,经营利润率升至8.5%。华泰证券认为,未来液态奶需求有望复苏,中秋和国庆双节将是重要的观察窗口期。同时,冰品业务已恢复正增长,奶粉和奶酪业务的盈利能力有望向上,为长期利润弹性释放蓄力。基于这些因素,华泰证券给予蒙牛目标价23.74港币,维持“买入”评级。

市场人士指出,2025年上半年,蒙牛通过百余款产品创新扩大了消费人群,通过渠道创新加速了“全域渠道生态”的完善,并与B端市场头部品牌进行了战略合作。蒙牛还通过研发创新扩大了高附加值的乳脂、奶酪、乳铁蛋白、乳清蛋白等产品矩阵,有望进一步驱动收入增长。

对于蒙牛的未来预期,市场普遍认为,其在各品类产品的结构性创新将推动收入增长并优化收入结构。同时,供应链全流程数智化管理将大幅提升运营效率,持续精益化管理也将带来显著成效,经营利润率将稳步提升。管理层的积极回购也表明了看好自身发展的态度,这些共同构成了蒙牛的长期投资价值。