中国银河证券(股票代码:601881.SH)近日公布了其2025年上半年的财务报告,这份报告标志着公司在业绩上取得了历史性的突破。在报告期间,银河证券实现营业收入137.47亿元,较去年同期增长了37.71%;归母净利润为64.88亿元,同比增长47.86%。为了回馈股东,公司决定每10股派发1.25元的现金股利,总计派发现金股利13.67亿元。

深入分析银河证券的财报,可以看出其主营业务板块均实现了正向增长,尤其是机构业务和财富管理业务,成为了推动公司业绩增长的主要动力。机构业务在上半年的收入达到了10.44亿元,同比增长了惊人的243.06%,毛利率更是高达88.88%。

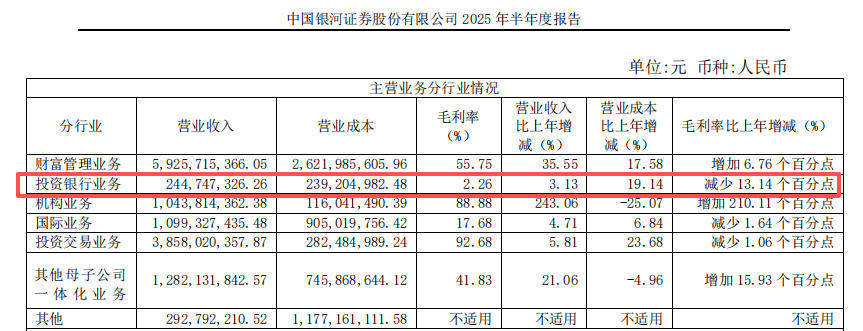

随着A股市场的震荡回升和交易活动的持续活跃,银河证券的财富管理业务也迎来了显著增长。该业务在上半年为公司带来了59.26亿元的收入,同比增长35.55%,占公司总营收的43%。公司的客户总数也突破了1800万户,显示出财富管理业务的强劲吸引力。

在投资交易业务方面,银河证券同样表现出色,实现营业收入38.58亿元,同比增长5.81%,占总营收的28%。与此同时,公司的国际业务和投资银行业务也实现了正向增长,分别实现营业收入10.99亿元和2.45亿元,同比增长率分别为4.71%和3.13%。

尽管银河证券的投行业务在营收规模上有所增长,但相较于其他主营业务板块,其表现仍显薄弱。投行业务在公司总营收中的占比仅为1.78%,远低于财富管理业务和投资交易业务。与头部同业相比,银河证券的投行业务竞争力也相对较弱,近年来其投行业务手续费净收入呈现波动趋势,且在2023年和2024年均未获得IPO承销保荐收入。

银河证券的投行业务还面临着合规问题。去年,公司因在部分项目中未勤勉尽责、质控和内核核查把关不严等问题被证监会处罚。投行业务评级也从B类下调至C类,成为唯一一家获评C类的头部券商。这些问题无疑给公司的投行业务带来了不小的挑战。

然而,从2025年上半年的表现来看,银河证券正在积极改善其投行短板。在股权融资业务和财务顾问业务方面,公司完成了多项IPO、再融资和新三板定向发行项目,股权承销规模和重大资产重组交易规模也实现了显著增长。在债券融资业务方面,公司债券承销规模同比增长了82.8%,显示出投行业务正在逐步回暖。

为了进一步提升投行业务的竞争力,银河证券正紧密围绕打造“企业家信任的投资银行专家”的关键业务战略,努力推进专业化改革,优化团队设置、补充专业人员,并强化业务协同和项目管理。尽管银河证券在投行业务上仍需努力寻回昔日的荣光,但其上半年的表现已经为未来的发展奠定了坚实的基础。