近期,国元证券的彭琦与沈晓涵针对水晶光电发布了深度研究报告,题为《水晶光电半年报解析:稳健增长态势显著,AR领域潜力引关注》,并给予该股票“买入”评级。

水晶光电(股票代码:002273)在2025年上半年实现了显著的经营业绩提升。数据显示,公司总营收达到30.20亿元,较去年同期增长了13.8%;归母净利润为5.0亿元,同比增长17.4%;扣非净利润为4.5亿元,同比增长14.1%。公司的毛利率和净利率也分别提高了1.86个百分点和0.25个百分点,达到29.5%和16.8%。

从业务构成来看,薄膜光学业务已成为推动公司业绩提升的关键力量。上半年的业绩增长主要得益于越南工厂的非手机产品以及大客户手机端配套份额的稳步增加。在安卓客户方面,得益于国内市场的产品升级趋势,公司凭借技术优势获得了显著收益。同时,涂布滤光片产品在安卓机型中的市场份额持续提升,并且在大客户中实现了量产突破,目前正处于产能快速扩建及爬坡阶段。微棱镜业务维持了在大客户中的较高份额,并持续进行技术迭代。

在半导体光学领域,公司不断拓展窄带新应用,3D模组业务也实现了显著增长。车载光学产品方面,受益于下游车企AR-HUD渗透率的快速提升,公司在2025年上半年成功拿下LCOS技术路线的AR-HUD项目,并获得多个新项目订单,车载业务收入同比增长79%。

在AR/VR领域,全球领先企业正加速布局,推动产业化进程。水晶光电在该领域已形成了包括显示系统、3D模组、核心光学元器件等在内的全方位布局,有望成为首批受益于头部大客户产业化落地的企业。公司主要以反射光波导技术为主,同时布局衍射光波导等多种技术,以捕捉更多AR/VR领域的机会。在反射光波导技术上,公司已成功打通量产路径,并与头部企业建立了深度合作。基于在手机光学元件方面的技术积累,公司正积极布局更多AR/VR领域的光学元件,并在轻量化方面做好了充分准备。

展望未来,水晶光电将继续围绕三大核心目标发展:一是构建双循环体系,扩大海外制造规模,同时重点发力国内市场;二是致力于成为全球AR光学显示解决方案的领军企业;三是围绕大客户,成为光学元件及模组解决方案的核心战略伙伴,一方面储备前沿技术,另一方面在团队能力与大客户进一步适配。

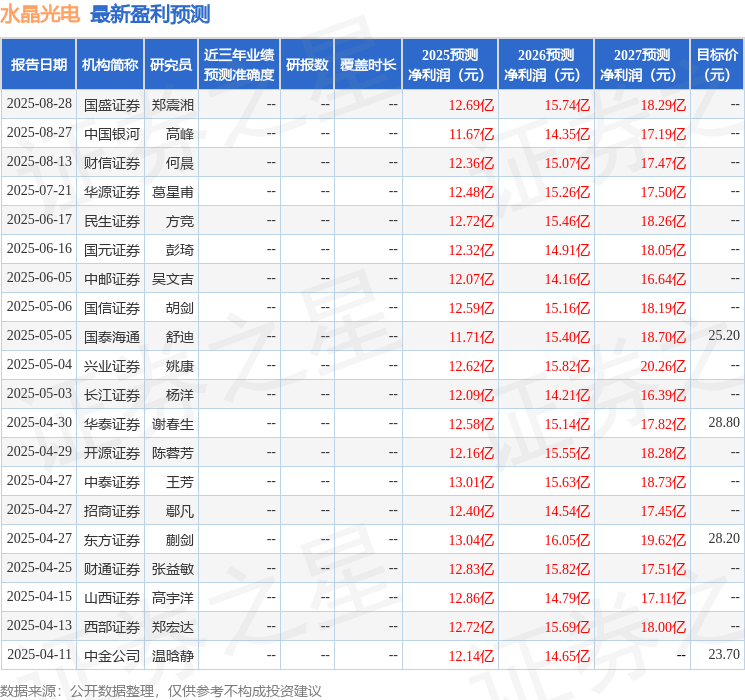

根据国元证券的预测,公司2025年至2026年的归母净利润预计将达到12.5亿元和15.3亿元。机构对该股票的评级普遍乐观,最近90天内共有11家机构给予“买入”评级,目标均价为30.21元。

然而,投资者也需注意潜在风险,包括价格竞争加剧、全球经济下行趋势、关税政策的不利变化以及新品类开展不及预期等。