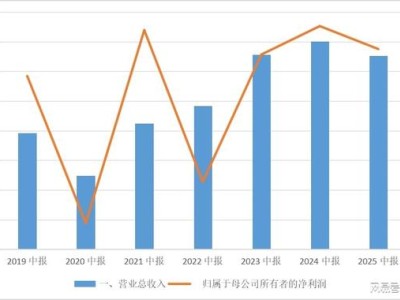

徽菜品牌小菜园近期公布了其上市后的首份半年度财务报告,数据显示公司业绩稳步增长。在报告期间,小菜园实现了27.14亿元的收入,同比增幅达到6.5%。税前利润更是跃升至5.42亿元,与去年同期相比增长了42.4%,期内利润也实现了35.7%的增长,达到3.82亿元。然而,尽管业绩表现亮眼,小菜园的门店扩张速度和成本控制策略却引发了业界的广泛关注。

在接受记者采访时,小菜园董事长汪书高详细阐述了公司上半年的运营情况及未来的发展规划。他提到,小菜园始终坚持开源与节流并重的发展策略,上半年的营收增长主要得益于门店数量的增加。净利率达到14%,这一成绩的取得主要得益于三大因素:一是采购与供应链的优势,通过自建采购中心和持续优化供应链团队,小菜园在采购端具备了显著优势;二是外部环境的变化为餐饮业带来了洗牌效应,为公司提供了发展机遇,同时在与商场的合作中也取得了明显成效,有效降低了开支;三是管理能力和运营效率的大幅提升,使得当前的增长模型更加完善,人效和坪效显著提高。

财报显示,小菜园去年底正式登陆港交所,并计划在2025年和2026年分别新开160家和180家门店。然而,截至2024年底,小菜园的门店数量仅为667家,2025年上半年仅新增了5家门店。面对这一数据,汪书高表示,一般情况下下半年开店数量会比较多,预计今年全国直营门店数量将超过800家。同时,他透露今年9月将制定2026年的开店计划,并会根据市场环境和企业发展的不同阶段进行调整,预计明年底实现千店规模。

关于客单价的问题,汪书高表示,尽管2025年上半年堂食顾客人均消费额从去年同期的60.4元降至57.1元,但这并不影响公司的发展。他解释称,这一数据的下滑主要是由于公司在2023年底主动降价了一小部分,以让利给顾客。未来,小菜园会将客单价控制在55-60元这个价格区间内。

面对餐饮行业的激烈竞争,小菜园不断探索业绩增长的新出路。汪书高介绍,经过多次迭代测试,目前门店面积已经从最初的500平方米降到220平方米左右,以降低租金和人力成本。同时,这一面积调整并未影响坪效,未来新开门店都将以此为标准。小菜园还在部分门店配备了炒菜机器人,以承担1/3的后厨工作,目前已在约200家门店投入使用。

在采访中,汪书高还回答了记者关于同店下滑、客单价下降空间、定位调整、市场渗透率与品牌升级、成本优化措施、盈利模型可持续性、加盟模式、供应链应对门店扩张压力以及外卖业务规模扩大等问题。他表示,目前市场情况比较乐观,对公司的发展充满信心。同时,小菜园将继续坚持直营模式,通过内部“店长合伙人制”激励核心团队,以推动公司的长期发展。