长虹美菱近期发布的2025年半年度报告显示,公司在政策推动下实现了营业收入的大幅增长,但同时也暴露出了一系列深层次的问题。报告期内,长虹美菱实现营业收入180.72亿元,同比增长20.80%,归母净利润达到4.71亿元,同比微增0.26%。然而,经营性净现金流却同比下降了50.24%,仅为13.61亿元。

这一业绩表现的背后,与当前国家对家电市场的“以旧换新”政策密不可分。据商务部数据,全国已有超过6600万人参与家电以旧换新活动,累计更新家电产品超过1.09亿台,带动销售额高达2.9万亿元。奥维云网的统计显示,上半年全国家电(不含3C)零售额达到4537亿元,同比增长9.2%。政策的推动不仅降低了消费者的换购成本,也为节能环保型产品创造了新的市场空间。

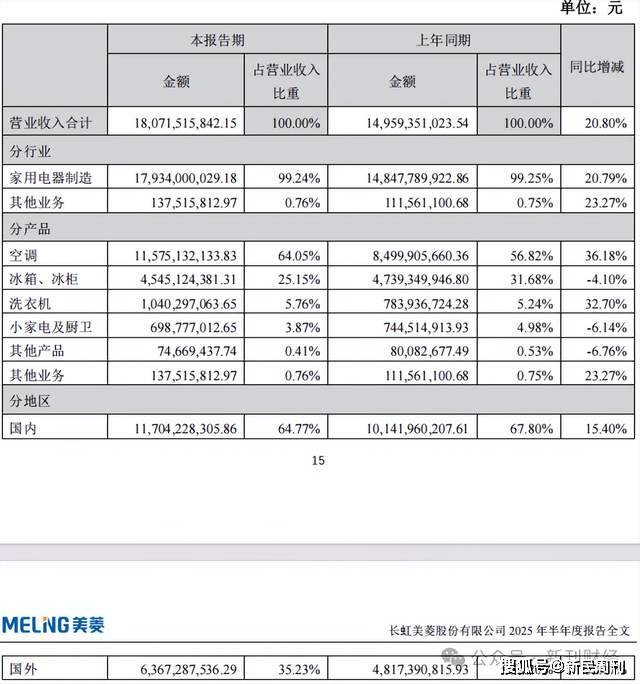

尽管整体营收增长,但长虹美菱的各类产品表现却呈现出分化态势。空调与洗衣机业务成为增长亮点,收入分别达到115.75亿元和10.40亿元,同比分别增长36.18%和32.70%。然而,冰柜、冰箱以及小家电与厨卫业务的收入却出现下滑,分别为45.45亿元和6.99亿元,同比下降4.10%和6.14%。公司整体毛利率为10.16%,较上年同期下降了0.36个百分点,显示出成本压力及产品结构变化对盈利能力的制约。

长虹美菱的商业模式中的“关联依赖”问题尤为引人注目。作为长虹系白色家电板块的核心上市平台,长虹美菱与长虹系企业之间存在着紧密的商业往来。公司不仅从长虹系企业采购原材料、零部件及相关服务,其产成品也主要依托长虹旗下渠道进行销售。这种高度闭环的“体内循环”体系,在短期内确实带来了订单稳定和渠道可控的便利,但长期来看,却限制了企业直面市场竞争、提升独立竞争力的空间。

数据显示,长虹美菱对关联方的依赖程度远高于行业头部企业。2024年,公司前五名供应商中关联方采购额占比达到13.73%,前五大客户中关联方销售额占比更是高达27.96%,而美的集团和格力电器的这一比例仅为2.83%。这种高度的关联交易不仅未能充分发挥“协同效应”,反而让公司的业绩成色受到质疑。

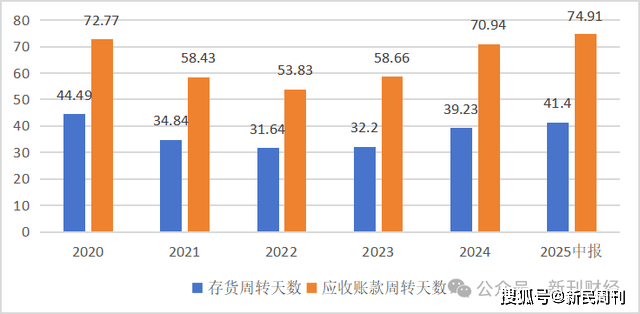

长虹美菱的商业模式不确定性也直接影响了公司的流动性。存货和应收账款周转天数呈现出“U”型变化,存货周转天数从2020年的44.49天下降至2023年的32.20天,随后逐年回升,2025年上半年达到41.40天;应收账款周转天数也从2020年的72.77天降至2022年的53.83天,随后持续上升,2025年上半年增至74.91天。这导致公司的信用减值损失出现显著波动,2025年上半年该科目为-0.68亿元,同比下降680.86%。

长虹美菱与关联方之间的交易账期较长,导致大量资金被占用,资金周转效率下降,现金流健康度受损。这不仅增加了公司的资金调配与运营压力,也对国内市场的拓展形成了制约。同时,为维持与关联方的合作,公司在业务决策与资源配置中可能需兼顾对方利益,这在一定程度上限制了其作为独立市场主体的自主性与灵活性。

长虹美菱还面临着机构投资者减持和股东结构分化的问题。近一年来,机构投资者退出数量显著增加,持有长虹美菱的机构数量由2024年的166家减少至16家,机构持股比例也由49.67%降至39.88%。其中,代表境外投资者的香港中央结算有限公司自2024年以来累计减持0.57亿股,持股比例下降4.94%。

长虹美菱能否凭借产品与品牌本身留住用户,而非依靠内部交易维持报表增长,目前仍存在较大的不确定性。公司需要在战略上做出选择,是继续依托“长虹系”维持增长,还是逐步建立市场化的采购、销售与创新机制,打造具备自我造血能力的品牌实体。这一选择将决定长虹美菱能否穿越行业周期,成为一家值得长期信赖的上市公司。