在2025年第三季度,全球消费电子行业迈入了一个崭新的创新阶段。端侧AI技术的广泛应用成为这一时期的显著特征,科技巨头如谷歌、meta和苹果纷纷加速推进自研芯片、AI操作系统及智能终端的研发与落地,这一系列动作吸引了主流资金的密切关注。

谷歌在其新品发布会上推出了Pixel 10系列,该系列全线搭载了自研的Tensor G5芯片和Gemini Nano模型,实现了在地AI在语音、影像、健康等多个场景下的即时响应。Tensor G5芯片采用台积电3nm工艺制造,TPU算力提升了60%,CPU平均运行速度提高了34%,为用户带来了Gemini Live视觉叠加、实时语音翻译、AI Pro Res Zoom等一系列智能新体验。Pixel Watch 4和Pixel Buds 2a等配套硬件也进一步拓宽了端侧AI的应用场景。

meta方面,公司宣布对其AI部门进行了重组,成立了“超级智能实验室”,并拆分为四大组,分别聚焦于大模型研发、AI产品应用、基础设施与长期前沿技术。meta即将发布的Celeste AI眼镜,采用Lcos+全彩阵列光波导技术和独立肌电腕带控制器,通过EMG手势交互为用户带来全新的佩戴体验。同时,Ray-Ban meta 3系列推出了近视镜架和飞行员墨镜新款,Oakley meta Sphaera则定位于专业运动场景。在软件层面,Horizon Worlds上线了生成式AI工具,meta Horizon OS构建了开放的开发生态,Codec Avatars技术则为用户带来了更加逼真的社交临场感。

苹果则在积极推进端侧AI创新和硬件产品线的升级。公司启动了一项为期三年的重大革新计划,从iPhone 17系列开始,每年推出一款创新产品,带动产品的外观和技术全面迭代。苹果正与谷歌洽谈将Gemini AI引入新版Siri,并研发可对话的桌面机器人和智能安防摄像头。在AI硬件方面,苹果计划在美国本土投资1000亿美元,与多家芯片与材料企业合作,构建端到端的半导体供应链。

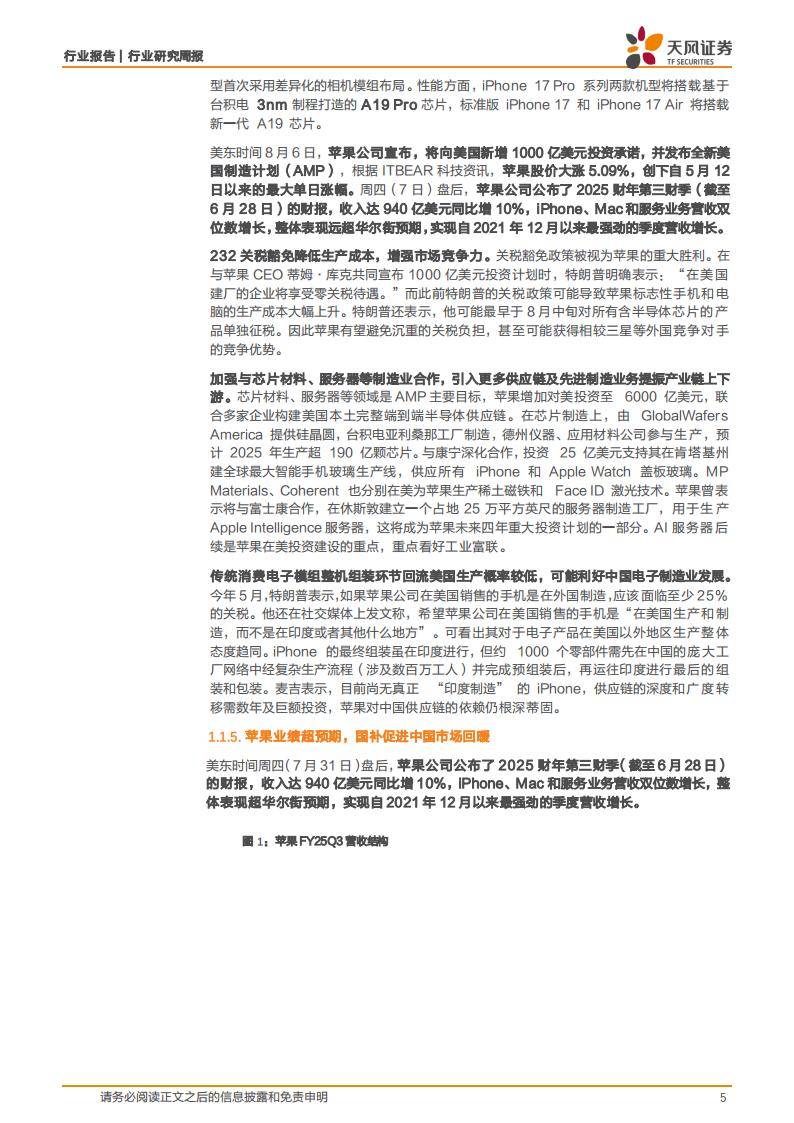

消费电子行业的各细分市场表现呈现出分化态势。本周,A股消费电子指数上涨了8.26%,其中科森科技、胜蓝股份、光峰科技、领益智造等表现尤为突出。在细分子板块中,元件、消费电子、半导体分别录得了1.68%、8.26%、12.26%的周涨幅。苹果公司在2025财年第三财季的收入达到了940亿美元,同比增长10%,其中iPhone、Mac和服务业务均实现了双位数的增长。中国区营收为153.7亿美元,同比增长4%,扭转了连续下滑的态势。

AI云侧领域也迎来了新的发展。DeepSeek发布了首款混合推理模型V3.1,该模型具有671B参数和128k上下文,实现了“一个模型,两种模式”,在多步任务和工具调用能力上有了显著提升。数据中心架构持续升级,液冷散热技术的渗透率快速提升,预计2025年将达到33%,成为AI芯片高密度部署的核心基础设施。

面板行业整体需求趋于稳定,8月价格保持不变。京东方、TCL科技等龙头厂商凭借成本管控和技术升级,成功维持了市场份额。品牌消费电子板块中,传音控股、安克创新、小米集团等公司业绩稳健,折叠屏、AI眼镜等新形态产品的渗透率也在持续提升。