在A股市场的最新交易日中,三大主要指数展现出分化态势。上证综合指数轻微下滑0.39%,最终定格在3868.38点;而深圳成分指数则微涨0.26%,收于12473.17点;创业板指数则下跌0.75%,报收于2742.13点。

当日,沪深两市的成交额显著缩减,从前一日的历史高位3万亿以上,减少至26790亿元,缩减幅度达到4621亿元。

个股表现方面,市场上超过2800只股票呈现上涨态势。在行业板块中,游戏、化纤、化肥、美容护理、农牧饲渔以及装修装饰等行业表现抢眼,涨幅领先。相反,小金属、医疗服务、生物制品、船舶制造及保险等板块则表现不佳,跌幅居前。

在前一日成交额突破3万亿的历史高位后,A股市场如期迎来了震荡行情。实际上,这样的回调并不意外,历史上每当市场在天量成交后,往往都会经历一段蓄势整理的时期。

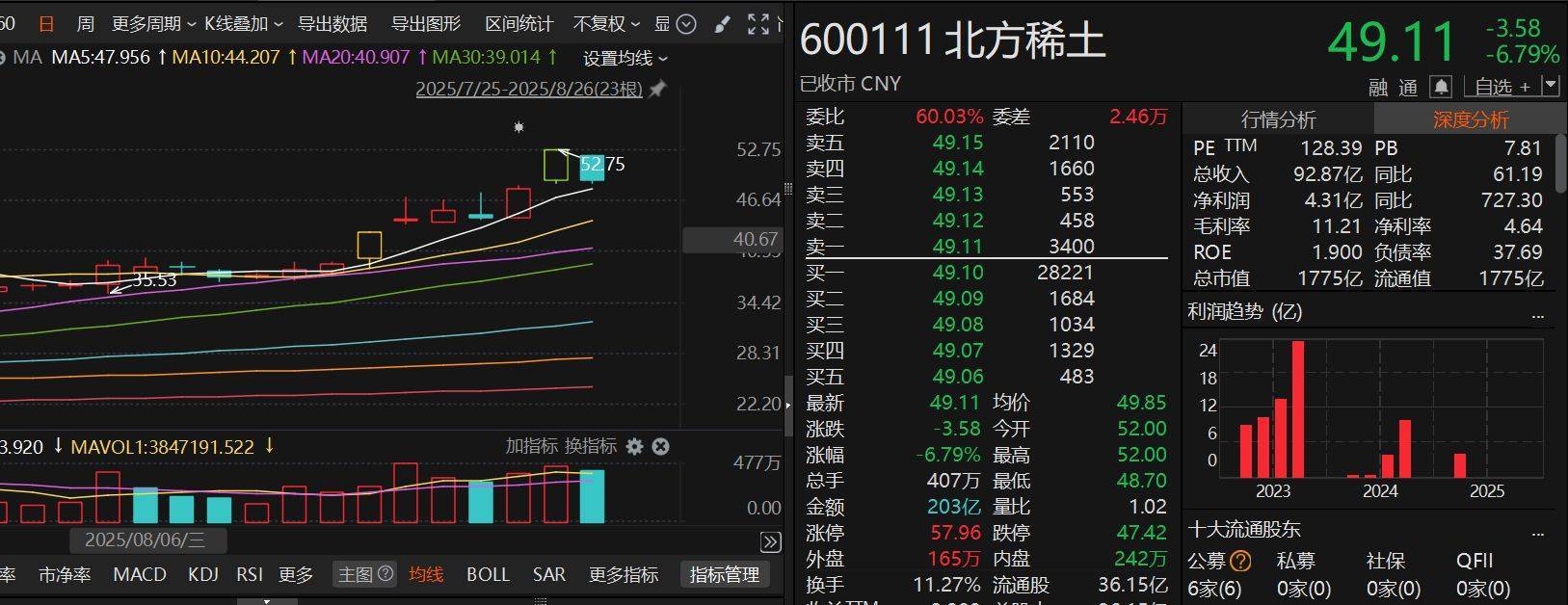

指数回落的主要原因在于一些短期大涨的情绪风向标股票,如寒武纪和北方稀土等,出现了调整。寒武纪当日下跌4.04%,北方稀土则下跌6.79%。尽管有所回调,但自8月以来,寒武纪的累计涨幅仍超过80%;而北方稀土在7月上涨50.60%后,8月再次上涨30%。

从技术形态上看,这两只股票的日K线均呈现出典型的牛市多头排列特征。然而,短期内“股价与5日线偏离度扩大”的现象,促使市场有“价线同步”的技术修复需求。通过股价的适度回落或横盘震荡,等待5日线逐步上移,从而缩小与股价的偏离空间,这将有助于后续趋势的健康延续。

回顾2024年10月9日,A股首次冲破3万亿成交额后的市场走势,可以发现,今日的休整实际上是牛市更加稳固、健康的表现。当时,在放出3万亿成交额后的首个交易日,A股遭遇暴跌,上证综合指数跌幅达6.62%,全市场超过5000只股票下跌,其中逾3000只股票跌幅超过9%,上涨股票不足300只。相比之下,今日的回调显得温和许多,上证综合指数仅小跌0.39%,且上涨股票数量超过2800只,显示出市场具有较强的韧性,资金活跃度依然保持在高位。

科技板块依然是本轮牛市的主线,这一趋势并未改变。消费电子板块和游戏板块均表现出色。消费电子板块受益于新品发布的关注,奋达科技、歌尔股份涨停,珠海冠宇涨幅超过10%,欧菲光、立讯精密等股票也跟涨。游戏板块则受到版号审批信息的提振,三七互娱涨停,冰川网络、恺英网络等股票大涨。

值得注意的是,随着2025年中报披露接近尾声,绩差股的风险可能逐渐显现。对于那些业绩不达预期但前期涨幅较大的公司,短期内股价可能会面临较大的下行压力。因此,投资者在中报披露的最后阶段应谨慎选择,避免踩中绩差股的“雷区”。