在近期市场动态中,量化私募领域的一则公告引起了广泛关注。青岛垒昂资产管理有限公司(垒昂资产)于近日发布了关于市场中性策略产品上周业绩的详细说明,揭示了导致该策略出现较大回撤的三大关键因素。

据垒昂资产透露,尽管上周主要市场指数普遍上扬,但其管理的市场中性策略产品却遭遇了净值回撤。这一现象背后的原因主要包括策略Alpha环境不佳、风格Beta不利以及基差贴水的大幅度收敛。

具体而言,垒昂资产分析指出,尽管市场整体上涨,但内在波动性并未同步提升,导致量化策略难以捕捉到足够的Alpha机会。同时,A股市场呈现出显著的结构性分化,中证1000指数领涨,而微盘股指数则逆势下跌,这对以中证1000股指期货为对冲标的的市场中性策略构成了挑战。上周中性产品对冲使用的目标主力合约基差贴水在一周内收敛了1%以上,直接导致了产品净值的额外回撤。

垒昂资产进一步解释,其市场中性产品的收益主要由选股超额和基差对冲成本两部分构成。上周,由于市场环境的综合影响,这两部分收益均为负值,从而导致了整体业绩的波动。公司旗下的中性产品因此产生了约3%的回撤,但垒昂资产强调,这并非极端情况,未来整体基差环境的改善将有助于市场中性策略的修复。

值得注意的是,上周多家量化私募旗下的市场中性策略产品均出现了不同程度的净值回撤。对此,多家量化私募在接受采访时表示,这是短期的市场波动,相信随着市场环境的改善,中性策略的亏损将很快得到修复。

一家百亿级量化私募的投资总监指出,上周指数权重股表现突出,而量化策略由于分散持仓,普遍跑输市场。同时,基差收敛也加剧了亏损。但这种情况在正常波动范围内,模型开发时已考虑此类情形,因此一般不会进行干预。

一家中型量化私募的市场总监也表示,上周市场中性策略普遍回撤,主要是受指数强势表现和对冲端资金亏损的影响,同时超额收益也不足。该公司通过降低风险敞口来控制超额回撤,并坚持策略上的纯Alpha追求。

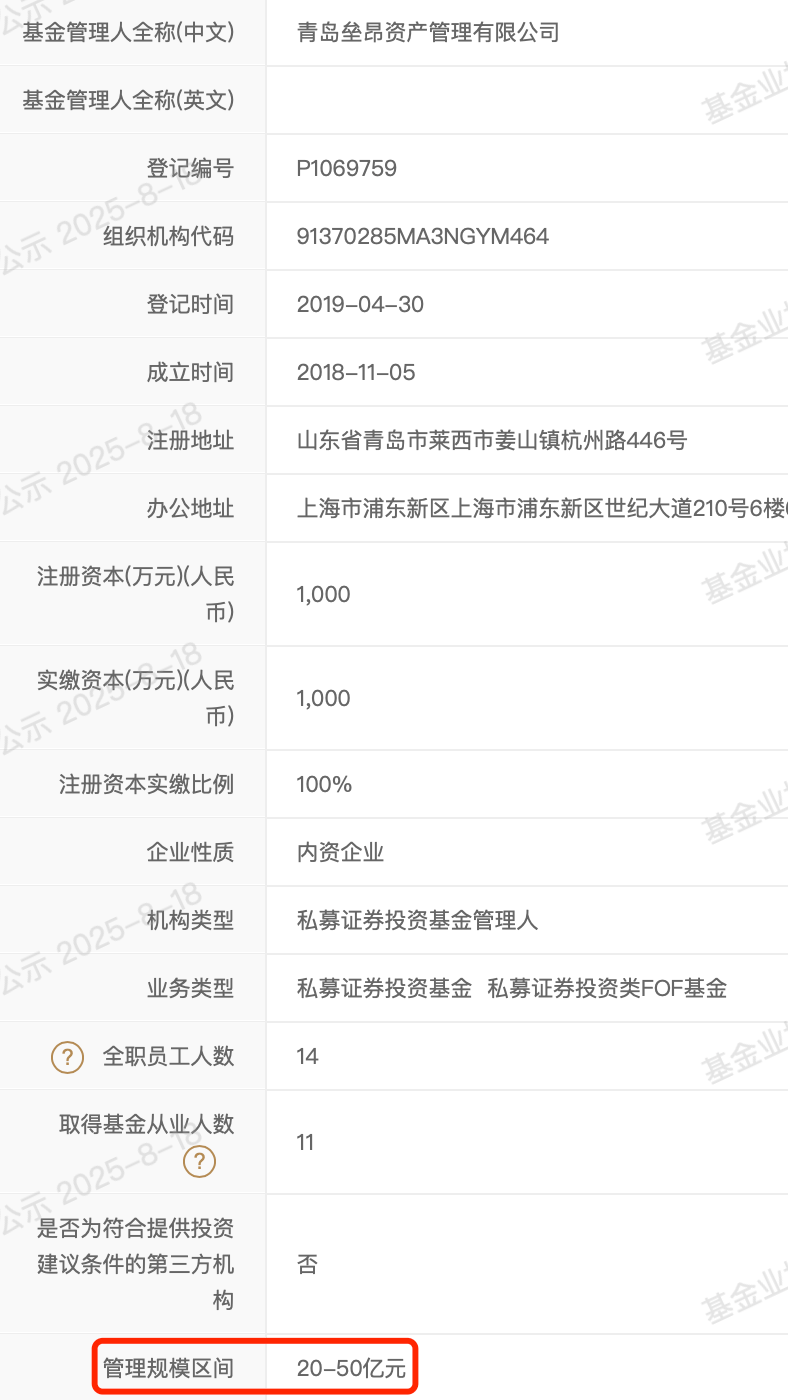

垒昂资产成立于2018年,并在中国基金业协会完成备案登记。公司注册资本1000万元,办公地位于上海市浦东新区,目前管理着32只私募产品,管理规模在20亿至50亿元之间。面对上周的市场波动,垒昂资产表示将密切关注市场动态,并适时调整策略以应对未来的市场变化。