近期,信用债市场经历了一系列显著波动,尤其是在利率债市场大幅调整的背景下,其“一级市场波动加剧,二级市场呈现熊陡调整”的特点尤为突出。部分中长期限的二级资本债和永续债(二永债)上行幅度甚至超过了10个基点(bp),导致期限利差整体扩大。

业内专家分析指出,由于降准降息预期的推迟以及税期因素的干扰,信用债的长端收益率仍面临调整压力。目前,市场参与者普遍倾向于采取短久期策略以规避风险。展望未来市场动态,资金面的自然宽松可能会在短期内对短端市场表现形成支撑,使得套息策略相对更具吸引力。特别是三年内的高等级信用债,尤其是那些上行幅度较大的二永债,可能会吸引更多杠杆资金的关注。

从信用债的一级发行市场来看,短期融资券(短融)到期量的大幅增加导致信用债整体融资规模呈现疲软态势。根据Wind数据显示,上周信用债发行总额约为5031.05亿元,环比下降约18%。净融资额为负90.1亿元,与前一周的1987亿元相比,出现了显著的回落。其中,产业债的发行和净融资均出现下滑,特别是净融资自5月以来首次出现单周负值。

值得注意的是,信用债整体收益率的上行趋势与利率债保持相对同步,但中长端的上行幅度明显大于短端,二永债的行情尤为显著。以5年期品种为例,上周二级资本债和永续债的上行幅度分别达到8.09bp和10.29bp,高于其他信用债品种。

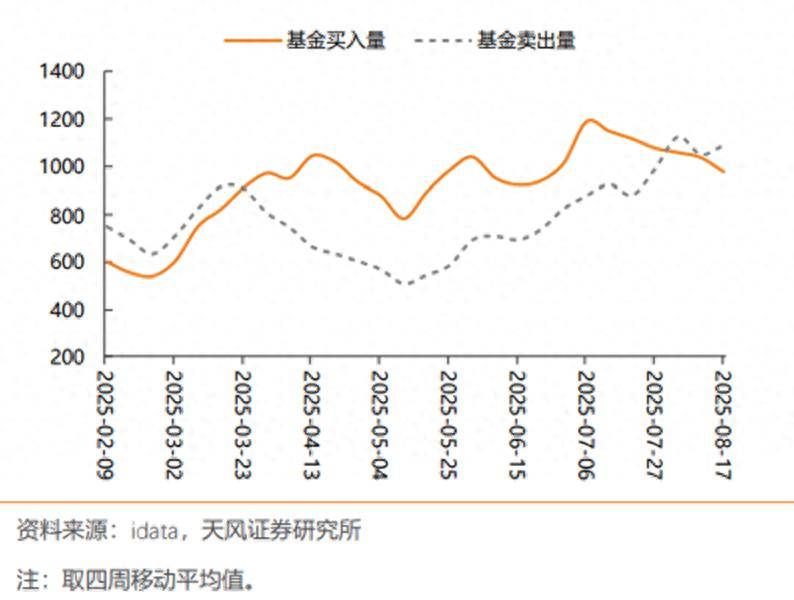

业内专家进一步指出,在利率波动阶段,二永债的“利率放大器”属性再次显现,这可能与公募基金等交易盘的止盈情绪上升有关。据天风固收首席分析师谭逸鸣的研究报告统计,前两个月,以公募基金为主的交易盘在信用利差补涨阶段对二永债的买入力度较强。然而,在近期债市波动加剧的情况下,这些交易盘转而卖出二永债。以近四周的移动平均值来看,上周基金卖出二永债的规模已超过1000亿元,净卖出规模接近3月末以来的新高。

尽管近期权益市场的压制导致利率债市场大幅调整,基金抛压利率债和二永债的情绪再现,但对于其他信用债品种,尤其是流动性较好的短融品种,基金仍维持净买入态势,净买入额达到171亿元。华安固收首席分析师颜子琦认为,基金卖利率而买信用的主要原因可能有两点:一是宏观面上资金仍相对宽松;二是市场对利率区间震荡的预期相对一致。在预期利率区间震荡的情况下,现券交易策略会出现边际变化,其中较为明显的策略之一是通过加杠杆增配信用债以获得更高的票息。同时,基金增配信用债也在一定程度上表明市场赎回情况相对可控,部分基金选择卖出利率债以应对潜在的流动性压力。

有券商交易员表示,尽管信用利差快速上升已经吸引了配置盘的调整买入,但市场风格仍然倾向于在中短端进行信用套息。目前,部分3年期二永债的信用利差仍高达20bp以上,信用债市场的成交热度也相对看好二永债。