近期,国内基金代销市场的费率竞争愈演愈烈,继大型国有银行和股份制银行纷纷将基金代销费率下调至1折后,全国范围内的农村商业银行也开始加入这场费率大战,部分农商行甚至将代销基金的申购手续费降至0.1折,创下了新的费率低点。

这一现象的背后,折射出中小银行在大型银行和互联网平台双重夹击下的生存困境。为了应对激烈的市场竞争,农商行不得不采取降价策略,以期在短时间内吸引更多流量,激活沉睡的客户群体。然而,这种降价策略对财富管理业务的长期拉动效果,目前尚难以确定。

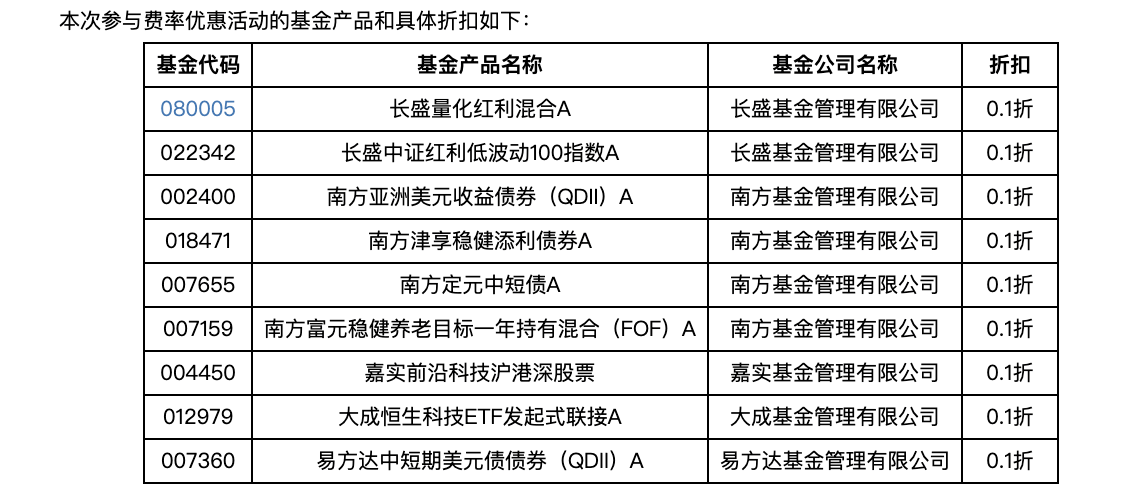

具体来看,深圳、常熟等地的农村商业银行近期纷纷推出了代销基金申购费率的优惠活动。例如,深圳农商行宣布,客户通过手机银行申购指定的公募基金产品,可享受申购费率0.1折的超低优惠,这一政策同样适用于定投业务。常熟农商行也推出了类似政策,涵盖多家合作基金公司的产品。

值得注意的是,这并非农商行首次下调代销基金费率。今年以来,已有不少农商行先后对代销基金费率进行了调整。业内人士指出,农商行此举意在通过价格优势打破原有的客户结构,吸引更多线上客户。

然而,费率战的背后,农商行也面临着利润空间被压缩的困境。基金代销收入主要来自申购费和管理费分成,费率的大幅下调意味着前端收费几乎为零,农商行能否通过规模效应弥补收入缺口,尚存不确定性。价格战还可能引发监管关注,对农商行的长期发展构成潜在威胁。

尽管如此,仍有不少业内人士认为,农商行在财富管理领域仍有广阔的发展空间。特别是在长三角、珠三角等发达地区,农商行的资本实力、客户资产结构以及科技投入等方面均具有较强优势。这些地区的农商行有条件布局基金代销、投顾组合、保险等综合财富产品,提升财富管理业务的竞争力。

事实上,部分发达地区农商行已经开始在投顾业务上进行布局。例如,深圳农商行推出了基金组合投顾服务,由行内投研团队与合作基金公司共同管理,提供定期调整建议。江阴农商行则推出了投顾管家服务,并在手机银行内嵌了投资教育模块,提升客户的投资意识和能力。

那么,农商行的费率战是否会引发更大范围的银行渠道降价潮呢?对此,业内人士持不同观点。有观点认为,大型国有银行和股份制银行由于拥有庞大的存量客户基础和品牌优势,不会轻易牺牲代销收入去换取价格敏感型客户。但也有观点认为,如果农商行在年轻客户群体中取得显著成效,不排除后续行业整体降价的可能性。

对于基金公司而言,农商行降价虽然有利于扩大销售规模,但也可能加速渠道端的利润率下滑。因此,基金公司在与农商行合作时,需要权衡利弊,确保自身利益不受损害。同时,基金公司也应加强自身的投研能力和产品创新能力,提升产品的竞争力。

农商行的费率战只是财富管理市场激烈竞争的一个缩影。在这场竞争中,农商行需要平衡让利与收益的关系,通过内部提质降本、打造差异化优势等方式确保业务稳健发展。同时,农商行也应加强客户服务、投研能力和数字化体验等方面的建设,提升财富管理业务的整体竞争力。