中式快餐巨头老乡鸡再次向港股市场发起冲击,意图摘得“中式快餐第一股”的桂冠。自2021年起,老乡鸡便与国元证券携手踏上A股上市辅导之路,然而,历经社保风波、招股书失效及IPO改制等重重挑战,其A股之旅三次尝试均未果。今年,转战港交所的老乡鸡更新了招股书,继续追寻其上市梦想。

作为国内唯一覆盖全产业链的中式快餐企业,老乡鸡凭借这一模式在供应链管理和成本控制上构建了坚实的护城河,但同时也背负了重资产的包袱。全产业链的建设与未来的门店扩张,特别是直营店的拓展,均需要大量资金的支撑。IPO,成为了老乡鸡缓解资金压力的关键途径。

近年来,老乡鸡的营收持续增长,2022年至2024年及今年前四个月,公司收入分别为45.28亿元、56.51亿元、62.88亿元和21.2亿元,净利润也从2.52亿元增至4.09亿元,今年前四个月净利润达1.74亿元。这一增长背后,加盟店数量的激增起到了重要推动作用。自2020年开放加盟以来,加盟店规模迅速扩大,至2024年底,加盟店数量已从118家增加至653家。

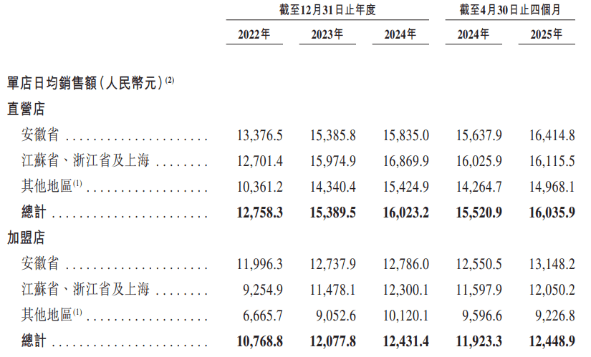

然而,尽管门店规模不断扩大,老乡鸡的地域依赖性依然显著。招股书显示,截至今年4月末,直营店中,安徽省及江浙沪地区的门店占比高达79.69%,加盟店中这一比例更是达到了94.79%。华东地区作为老乡鸡的大本营,其门店数量占比超过总门店数的半数,显示出公司仍难以摆脱区域性品牌的标签。

老乡鸡对华东市场的依赖,与其全产业链模式紧密相关。供应链网络主要集中在华东地区,三个养鸡场位于安徽,两个中央厨房及八个配送中心则分布在合肥和上海。这种布局虽然确保了食材的稳定供应和成本控制,但也限制了公司在华东以外地区的扩张速度。长途运输不仅增加了成本,还可能影响食材的新鲜度。

在门店网络方面,虽然加盟店的整体规模有所扩大,但其运营指标仍不及直营店。今年前四个月,加盟店单店日均销售额和翻座率均低于直营店,同时加盟店的毛利率也呈现下滑趋势。这反映出直营店在运营效率和盈利能力上的优势。

此次IPO,老乡鸡计划在未来三年内每年新开约150至180家直营店。然而,资金问题仍是其面临的一大挑战。公司在招股书中提到,流动总资产和现金及现金等价物分别仅为10.47亿元和4.97亿元,难以满足大规模扩张的需求。公司在供应链层面的投资也面临巨大资金缺口,如合肥肥西县官亭镇的食品加工及仓储物流基地项目总投资高达30.6亿元。

值得注意的是,社保和公积金欠缴问题仍是老乡鸡上市路上的绊脚石。报告期内,公司仍存在未足额为部分员工缴纳社保及住房公积金的情况,社保及住房公积金供款缺口逐年扩大。这一问题不仅可能引发监管处罚,还可能影响公司的品牌形象和员工士气。

尽管面临诸多挑战,老乡鸡仍未放弃上市梦想。IPO不仅是解决资金瓶颈的关键路径,也是支撑其长期战略布局的重要手段。然而,此次港股IPO能否成功,仍需市场和时间来验证。