九岭锂业向上交所递交上市申请,业绩随碳酸锂价格波动大起大落。

近期,九岭锂业,这一在锂云母提锂领域拥有显著地位的企业,正式向上海证券交易所提交了上市申请。作为锂云母“四小龙”之一,九岭锂业的业绩犹如新能源行业的风向标,直观反映了碳酸锂市场的风云变幻。

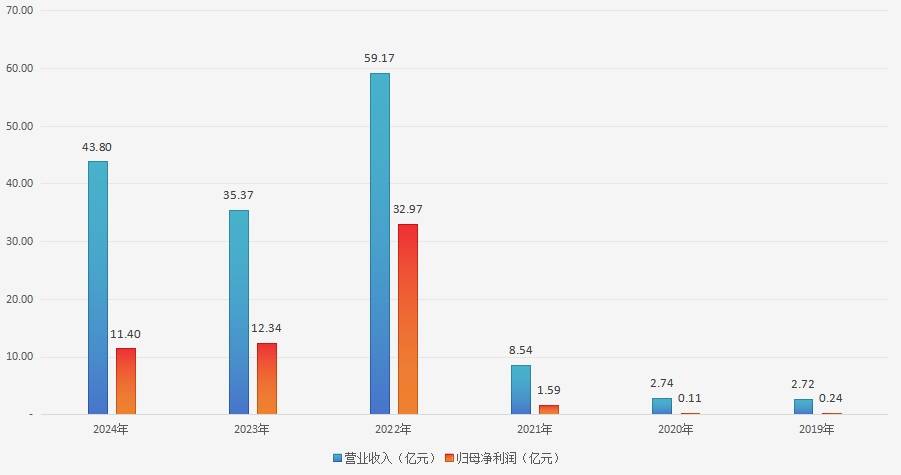

近年来,碳酸锂价格的剧烈波动直接影响了九岭锂业的业绩表现。从2021年开始,随着全球新能源汽车市场的蓬勃发展,以及疫情导致的供应链中断和资本炒作,碳酸锂价格一路飙升,从每吨5万元暴涨至60万元。在此期间,九岭锂业凭借其在锂云母提锂领域的深厚积累,业绩实现了飞跃式增长。2019年,公司的营业收入仅为2.72亿元,归母净利润更是仅有0.24亿元;而到了2022年,这两项数据分别飙升至59.17亿元和32.97亿元。

然而,好景不长。随着海外锂矿产能的释放,碳酸锂市场迅速由供不应求转为供过于求,价格也随之断崖式下跌,至2023年初已跌至每吨5-6万元。这一变化对九岭锂业的业绩造成了巨大冲击。2024年,公司的营业收入和归母净利润分别为43.8亿元和11.4亿元,与2022年的巅峰业绩相比,几乎腰斩。

九岭锂业的家族企业特征显著,其股权结构高度集中。根据招股书披露,公司实控人魏冬冬、魏绪春、潘蕊三人合计持有超过58%的股份,而整个魏氏家族更是持有超过71%的股份。魏氏家族成员在公司内部担任了多个核心岗位,进一步巩固了家族对企业的控制权。

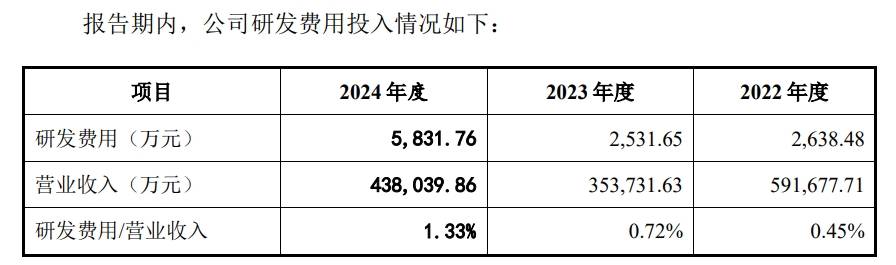

值得注意的是,九岭锂业并非从一开始就专注于锂盐业务。其前身是一家陶瓷原料公司,直到2014年才涉足锂云母、矿产品加工销售领域。尽管锂盐行业技术壁垒较高,但九岭锂业仍成功打破了这一壁垒,不过其在研发投入上的表现并不突出。截至2024年6月末,公司研发人员仅占员工总数的5.98%,且研发费用占营业收入的比例也远低于行业平均水平。

在锂矿资源方面,九岭锂业同样面临挑战。目前,公司仅拥有一宗采矿权,即宜丰县花桥大港瓷土矿。相较于同行,如永兴材料、江特电机等拥有多处采矿权的企业,九岭锂业的锂矿资源储备显得相对匮乏。而在全球范围内,头部企业如天齐锂业更是拥有多处优质锂矿资源。随着下游产业链企业如宁德时代等纷纷涉足上游锂矿资源的开发,九岭锂业在锂矿资源方面的劣势将进一步凸显,给其未来的扩张之路带来诸多不确定性。

尽管如此,九岭锂业仍计划募资31.35亿元,用于新能源材料生产项目及研发中心综合大楼建设项目。这一举措能否助力九岭锂业在激烈的市场竞争中脱颖而出,尚需时间验证。