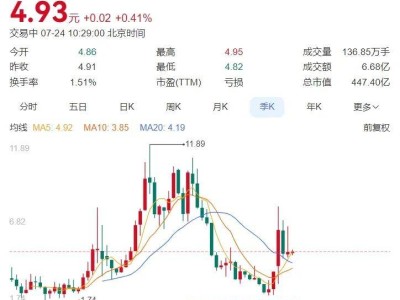

欢迎踏入“消费新纪元”的大门,一同探索全球贸易的新脉动。

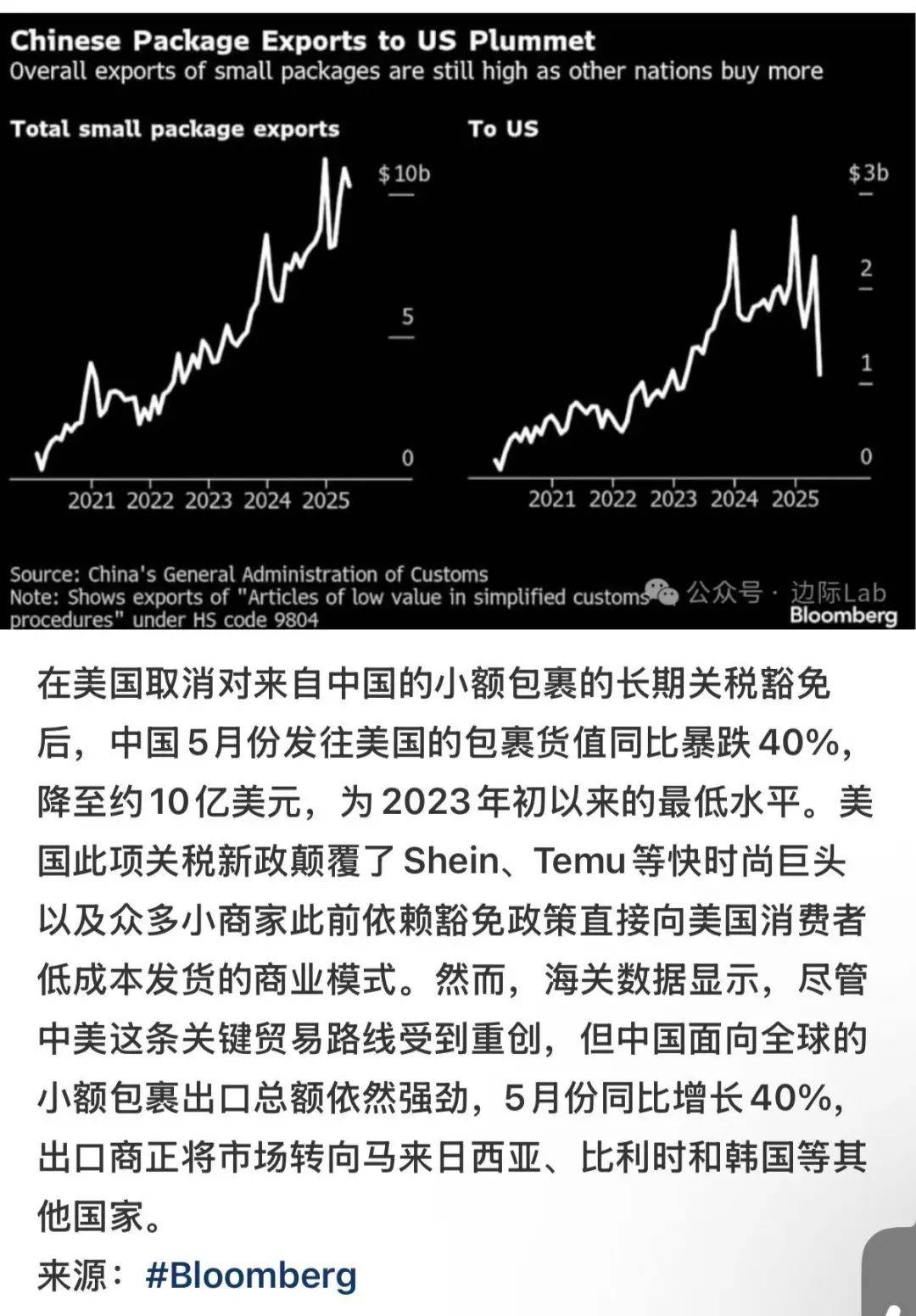

近期,中国海关总署公布的数据显示,5月份中国对美低价值小额包裹的出口遭遇了显著下滑,同比降幅高达39%,环比更是下跌了53%,出口额萎缩至78.4亿元人民币,创下了2023年以来的最低纪录。然而,在全球范围内,中国小额包裹的出口却呈现出截然不同的景象,同比增长达到了42%。这一增一减之间,非洲市场的崛起尤为引人注目。

非洲最大的电商平台Jumia上,国际卖家的数量已超过1.2万,其中超过80%来自中国,这些中国卖家为平台贡献了三分之一的GMV(商品交易总额),并且保持着高达60%的年增长率。与此同时,SHEIN在南非女装线上零售市场中占据了35%的份额,而Temu则凭借其工厂直销的低价模式,在非洲市场迅速扩张,短时间内便积累了庞大的消费群体。

中国供应链以“低价”为标签,在非洲电商领域展现出了强大的渗透力。然而,这种低价策略能否支撑中国企业在非洲市场的长期稳健发展,却是一个值得深思的问题。

非洲市场以其年轻的人口结构和快速增长的电商市场,吸引了全球的目光。非洲60%的人口年龄在25岁以下,这部分年轻消费者的收入水平相对有限,对商品价格极为敏感。因此,“中国制造”的商品在非洲市场上具有天然的竞争优势。成熟的制造业体系能够生产出价格低廉且质量尚可的轻小件商品,从几美元的T恤到几十美元的小家电,这些商品通过跨境直邮快速进入非洲市场,以“平价不廉价”的定位赢得了消费者的青睐。

然而,随着非洲本土电商平台的崛起,中国卖家面临的挑战也日益增多。Jumia等平台要求卖家先将商品送至其海外仓,再由平台统一配送,这无疑增加了中国卖家的仓储成本。同时,非洲市场的支付与物流体系也存在诸多瓶颈。电子支付的普及程度不足,现金交易仍是主流,跨境支付手续费高昂且到账周期长。非洲的仓储设施陈旧,自动化水平低,难以满足高效周转的需求,最后一公里配送更是受制于落后的道路基建。

面对这些挑战,中国卖家开始调整策略,从单纯的“卖产品”向构建本地化能力转型。物流体系的重构成为破局的关键,头部卖家纷纷在南非、尼日利亚等核心市场布局海外仓,以提升物流时效和消费者购物体验。同时,品类升级也成为中国卖家的重要转型方向。南非、肯尼亚、尼日利亚构成的非洲电商“黄金三角”占据了超过60%的区域市场份额,不同国家的消费偏好各异,为中国卖家的产品升级提供了精准方向。

在政策应对方面,中国卖家也摸索出了一些有效的方法。为了规避非洲部分国家对跨境电商的严格政策,许多中国卖家选择与本地代理公司合作,以降低入驻门槛并及时获取政策变动信息。供应链下沉也是中国卖家在非洲市场的重要策略之一,从“成品出口”转向“本地化生产”,以降低成本并提升竞争力。

SHEIN和传音等企业的成功案例,为中国卖家在非洲市场的本土化扩张提供了宝贵的经验。SHEIN通过网红营销等贴合当地传播习惯的方式加速渗透,同时依托“低价”策略提升产品竞争力。而传音则从产品、营销、销售等多方面入手,推出符合非洲市场需求的产品,并通过刷墙广告、TikTok和赞助非洲杯等方式进行推广,成功建立起“可靠”与“负责任”的品牌形象。这些企业的成功,不仅为中国卖家在非洲市场树立了榜样,也为中非经贸合作注入了新的活力。