公牛集团,这家以插座产品闻名业界的“插座一哥”,近期在股权激励上却遭遇了尴尬。原本被视为绑定核心人才的利器,却在实施中遭遇了冷遇。

7月11日,公牛集团对外公布了2025年限制性股票激励计划的授予结果。令人瞩目的是,授予价格从最初的35.77元/股大幅下调至23.84元/股,下调幅度高达33%。尽管如此,仍有26名员工因离职或个人原因,选择放弃认购部分或全部的限制性股票。

这背后,是公牛集团股价的持续下滑。Wind数据显示,截至7月17日,公牛集团的股价已跌至47.26元/股,与2024年10月的最高点63.27元/股相比,跌幅达到了25%。

自1995年创立以来,公牛集团在插座、照明等领域一直保持着领先地位。然而,近年来其业绩增长却日益疲软。财报显示,从2021年至2025年一季度,公司的营收增速从23.22%下滑至3.14%,归母净利润增速也从20.18%下降至4.91%。

尽管业绩增长乏力,公牛集团在分红上却毫不吝啬。2024年,公司计划现金分红31.01亿元。由于阮立平家族持有公司84.74%的股份,因此他们将能够拿走超过26亿元的分红。

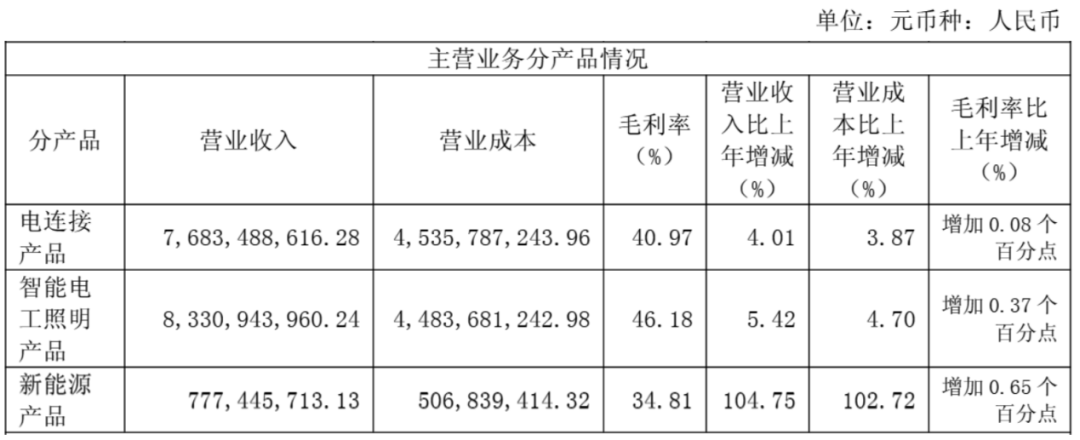

面对业绩下滑的压力,公牛集团试图通过进军新能源领域来寻求突破。公司推出了多款充电桩产品,试图在新能源赛道上占据一席之地。然而,这一领域早已是红海一片,公牛集团能否讲好充电桩的新故事,仍然充满不确定性。

事实上,公牛集团的股权激励计划遭遇冷遇,与其股价的持续下滑有着密切关系。自2020年上市以来,公司股价一度飙涨,但随后便震荡回落。此次股权激励计划的授予价格虽然下调了33%,但仍然有不少员工因为对股价未来走势的担忧而选择放弃认购。

Wind数据显示,公牛集团的股价在2021年1月时曾达到77.69元/股的高点,但随后便一路下滑。截至2025年7月17日,股价已经较最高点下跌了约25%。这种股价的持续下滑,无疑让股权激励的“未来收益想象”大打折扣。

值得注意的是,公牛集团给出的股权激励价格整体已经呈现下滑趋势。从2020年至2025年,每股最终授予价格从76.13元一路下滑至23.84元。这也意味着,前期参与股权激励计划的员工,获授限售股的成本明显偏高。在股价持续下滑的情况下,他们极有可能已经面临浮亏。

除了股权激励遭遇冷遇外,公牛集团还面临着业绩增长乏力和高分红引发的质疑。尽管公司在分红上慷慨大方,但绝大部分资金都流入了阮氏家族的“口袋”。这种高分红策略是否有利于公司的长期发展,仍然值得商榷。

在业绩增长方面,公牛集团的传统业务已经陷入瓶颈。插座、插排等高度成熟品类的市场需求受限,导致公司的业绩增长疲软。为了寻求突破,公牛集团试图进军新能源领域。然而,这一领域市场竞争激烈,公司能否成功切入并占据市场份额,仍然充满挑战。

公牛集团在现金流充足的情况下,仍然维持着较高的应付账款规模。这也引发了市场对其供应商关系的关注。尽管公司回应称与供应商建立了紧密的合作关系,但高应付账款仍然可能对公司的供应链稳定性产生影响。

在新能源领域,公牛集团虽然推出了多款充电桩产品,但面对众多竞争对手和激烈的市场竞争,公司能否成功切入并快速占据市场份额,仍然是一个未知数。同时,充电桩市场的产品同质化严重,“价格战”迭起,这也将对公司的毛利空间产生压力。

总的来说,公牛集团面临着业绩增长乏力、股权激励遭遇冷遇、高分红引发质疑以及新能源领域市场竞争激烈等多重挑战。如何在这些挑战中找到平衡点,将是公司未来发展的关键。