金融壹账通,这家被誉为“金融科技第一股”的企业,正步入其发展历程中的一个重要转折点——私有化退市。

故事的序幕在今年3月正式拉开。金融壹账通发布公告,称其控股股东铂煜有限公司(铂煜)提出私有化要约,计划以每股2.068港元的价格收购公司尚未持有的全部股份。铂煜作为平安集团的间接全资附属公司,这一举动无疑意味着金融壹账通将加速回归“平安系”。

随后的几个月里,铂煜与金融壹账通频繁发布联合公告,披露私有化进程的各项关键进展。直至7月9日,金融壹账通宣布私有化先决条件已全部达成,且该计划的经营者集中申报也已获得国家市场监督管理总局的批准。这标志着金融壹账通的退市进程已步入快车道。

回顾金融壹账通的上市历程,2019年12月,它成功登陆纽交所,首次公开发行3120万股美国存托股票,定价10美元/股。2022年7月,它又以介绍方式在香港交易所挂牌上市,股价首日报收5.4港元/股,市值达到63.18亿港元。然而,就在美股上市的第六年、港股上市的第三年,金融壹账通却选择了退市。

截至最近交易日,金融壹账通的美股股价已较上市首日暴跌超90%,市值缩水至2.92亿美元;港股股价也下跌超60%,市值缩水至22.8亿港元。这一市场表现,无疑为私有化退市提供了背景铺垫。

私有化要约的价格相较于金融壹账通近期的市场价格,给出了高额溢价。这一诚意满满的收购价格,为计划股东提供了变现其投资的机会。然而,私有化方案的落地并非易事,它需要满足诸多先决条件,包括监管审批、股东支持以及市场环境适配等。

经过数月的努力,金融壹账通终于在今年7月宣布先决条件已达成。市场监管总局的批准,更是为这一进程按下了“加速键”。自此,金融壹账通的退市之路已清晰可见。

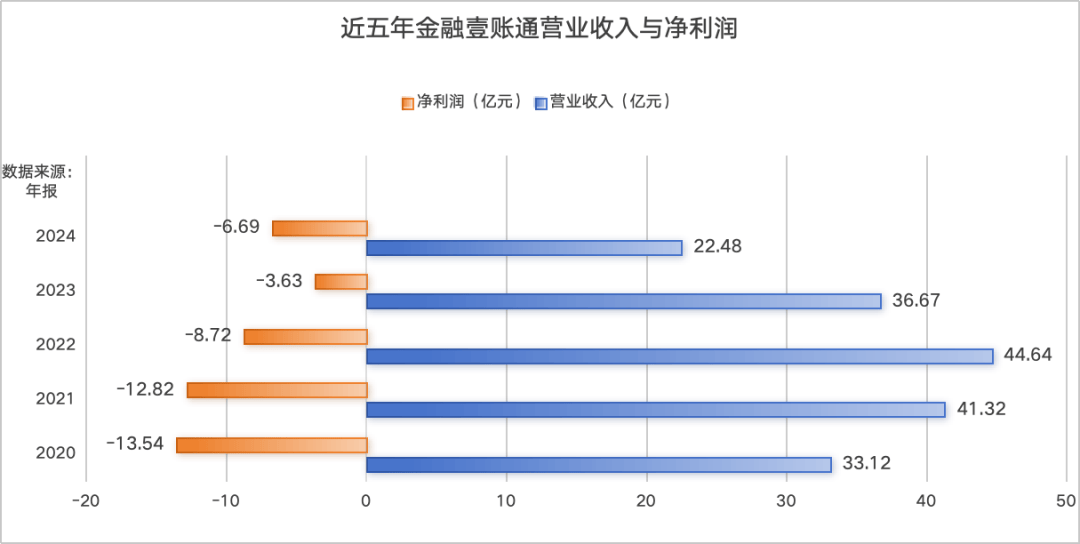

那么,为何金融壹账通会选择私有化退市呢?大股东铂煜认为,金融壹账通的业务及财务表现面临较大挑战,私有化后对双方都有利。一方面,金融壹账通的股价长期低迷,流动性低,市场兴趣有限;另一方面,其业绩增长乏力,面临来自客户预算减少和激烈竞争的双重压力。

尽管金融壹账通近年来持续寻求破局,包括出售重资本的银行牌照、终止经营云服务、开拓境外第三方收入以及降低对平安集团的依赖等,但这些措施产生的积极影响仍较为有限。因此,私有化退市成为了一个相对合理的选择。

值得注意的是,私有化退市并不意味着金融壹账通的终结。相反,大股东铂煜已承诺,一旦金融壹账通成为其全资附属公司,将注入额外财务资源,并将其与更广泛的平安集团生态系统进行整合。这无疑为金融壹账通的未来发展提供了新的可能。

尽管金融壹账通的退市之路充满波折,但这一决定无疑是其发展历程中的一个重要里程碑。它将为金融壹账通带来新的机遇和挑战,也让我们期待它在未来能够焕发出新的生机与活力。