资本市场总是充满戏剧性,9月17日午后,素有“券商一哥”之称的中信证券突然出现异动。原本涨幅0.61%的股价,在短短半小时内转为下跌1.02%,全天振幅未超2%。13:00至13:30期间,该股成交金额达18.48亿元,换手率0.52%,随后便在低位徘徊,仅在14:24至14:26出现短暂反抽。

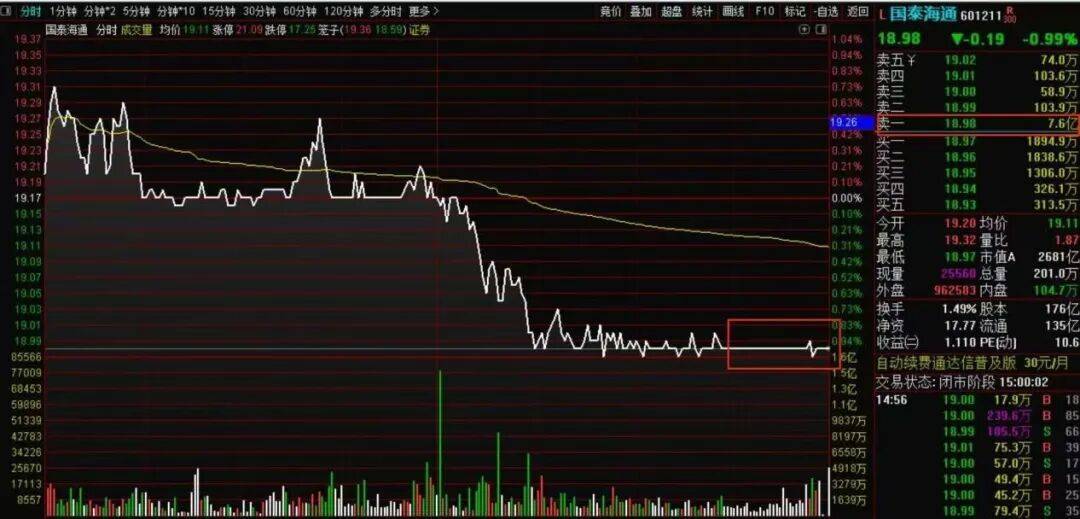

值得注意的是,这只流通市值超3500亿元的龙头股,在卖一位置堆积了高达31亿元的压单。分时图上,股价走势酷似跌停板,实际跌幅却不足1%。这种异常现象并非个例,同日国泰君安、招商证券等头部券商也呈现类似特征,前者卖一压单7.6亿元,跌幅0.99%;后者压单2.2亿元,跌幅0.96%。

市场对此议论纷纷,有投资者在股吧中猜测:“可能是某些资金刻意压制券商板块,避免指数过快上涨。”这种推测并非空穴来风,去年“9·24”新政后,正是券商板块率先激活市场人气。2024年9月27日,中信证券曾连续三日涨停,但国庆节后因上涨过猛,整个板块出现回调,A股也随之震荡。

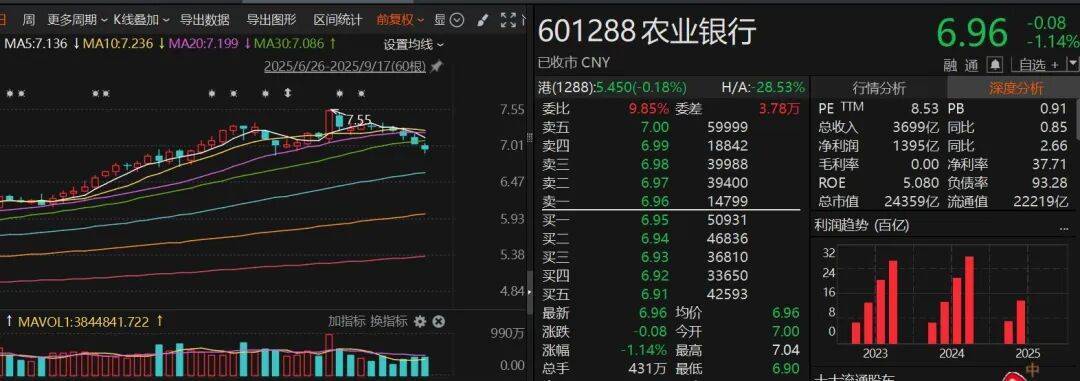

类似的市场调控痕迹在其他板块同样存在。以银行股为代表的红利板块,近年来始终扮演着“定海神针”的角色。今年8月28日,某科技龙头股价一度逼近1600元,带动科技板块冲高,但随后因权重调整出现连续下跌。此时银行板块及时发力,9月4日农业银行创出历史新高,稳定了市场情绪。待科技板块企稳回升后,银行股又主动回调,日K线已现六连阴。

这种板块轮动特征,与市场期待的“慢牛”格局高度契合。国投证券分析师林荣雄近期指出,A股历史上的牛市可分为三类:2019-2021年的慢牛以产业基本面驱动为主,年化收益约15%;2008-2009年的快牛源于流动性与基本面的戴维斯双击,收益超85%;2014-2015年的疯牛则完全由流动性驱动,缺乏基本面支撑。

林荣雄认为,当前市场已站上3800点,基本符合流动性牛市的预期。但指数进一步上行空间需要完成从流动性驱动到基本面驱动,再到新旧动能转换的“三重转变”。他强调,随着平准基金建立、长期资金入市、ETF工具发展以及高分红模式推广,A股“制度性慢牛”的生态基础已经形成,长期资本将掌握定价权。

对于券商板块的异常走势,西部证券非银团队给出积极判断。该团队预测,2025年上半年42家上市券商营收和净利润将分别同比增长30.1%和65.1%,行业集中度进一步提升,CR5净利润占比达48%。在中性假设下,2025年证券行业净利润可达2479亿元,同比增长48.2%,ROE约7.8%。

该团队特别指出,居民储蓄入市趋势明确,券商行情尚处中期阶段。当前估值偏低、配置不足但ROE较高的头部券商,以及基本面出现积极变化的券商,更具投资价值。