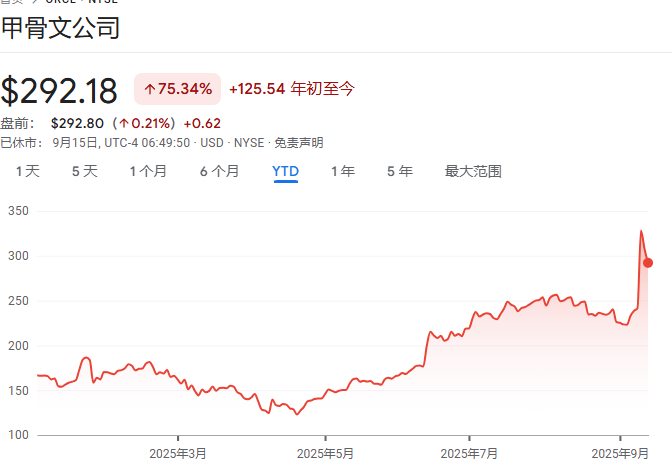

甲骨文近期发布的第二季度财报引发市场高度关注,其股价在指引发布后一度飙升36%,但高盛最新报告在大幅上调目标价的同时维持"中性"评级,凸显出市场对这家科技巨头未来发展的复杂预期。根据追风交易台披露的信息,高盛将甲骨文目标价从195美元提升至310美元,较当前292.18美元的股价仍有约6%的上涨空间。

财报显示,甲骨文当季总收入达150.39亿美元,同比增长13%,但较华尔街预期低1%。更值得关注的是,公司毛利润同比下滑3%,云服务和许可证支持业务收入121.41亿美元虽增长15%,仍低于市场预期0.6%。硬件业务表现相对稳健,6.70亿美元收入同比增长2%,超出预期。运营利润率42%较预期高出60个基点,显示出成本控制成效,但云许可证和本地许可证收入7.66亿美元同比下滑12%,降幅超过预期。

资本支出成为影响市场判断的关键变量。本季度甲骨文资本支出达212亿美元,较预期高出62%,直接导致自由现金流恶化123%。高盛分析指出,为支撑OCI(Oracle Cloud Infrastructure)业务扩张,公司未来资本投入将持续处于高位,26财年资本支出预期从262.91亿美元上调至351.09亿美元,27财年从289.20亿美元上调至421.31亿美元。这种激进投资策略使得自由现金流盈亏平衡点被推迟至29财年。

尽管短期财务承压,甲骨文管理层对OCI业务前景展现出强烈信心。公司大幅上调未来五年收入预期,预计27财年收入将达320亿美元,28财年730亿美元,29财年1140亿美元,30财年更将突破1440亿美元。高盛据此调整预测模型,预计IaaS业务收入将从26财年的180亿美元增长至29财年的940亿美元。分析师认为,甲骨文在IaaS市场的价格/性能优势,特别是在生成式AI工作负载领域,相比超大规模云服务商具有显著竞争力。

支撑这种乐观预期的是公司剩余履约义务(RPO)的爆发式增长。第二季度RPO同比激增359%至4550亿美元,创历史新高,表明客户对长期服务的需求旺盛。但高盛同时指出,如此大规模的合同执行需要持续的资本投入,而当前资本支出强度已引发市场对公司融资能力的质疑。分析师特别提到,虽然认可甲骨文在AI领域的战略布局,但对巨额投入能否有效转化为营收增长,尤其是AI推理业务的收入贡献,仍缺乏明确可见性。

市场对甲骨文的评价呈现明显分化。一方面,股价在指引发布后的暴涨反映出投资者对其云业务潜力的认可;另一方面,高盛维持"中性"评级则显示机构对短期现金流压力的担忧。这种矛盾情绪在财务数据中得到印证:当季资本支出占总收入比例达到141%,自由现金流为负78亿美元,均创下历史新高。公司需要证明其激进投资策略能够在未来几年带来可持续的营收增长,才能彻底消除市场疑虑。