新能源产业蓬勃发展的当下,电池技术的创新突破始终是行业发展的核心驱动力。作为下一代锂离子电池的重要升级方向,固态电池凭借其高能量密度与高安全性的双重优势,正从实验室走向产业化应用,成为新能源汽车、储能等领域突破技术瓶颈的关键力量。全球范围内,固态电池的技术研发与产业布局已进入加速阶段,一个全新的电池时代正在拉开帷幕。

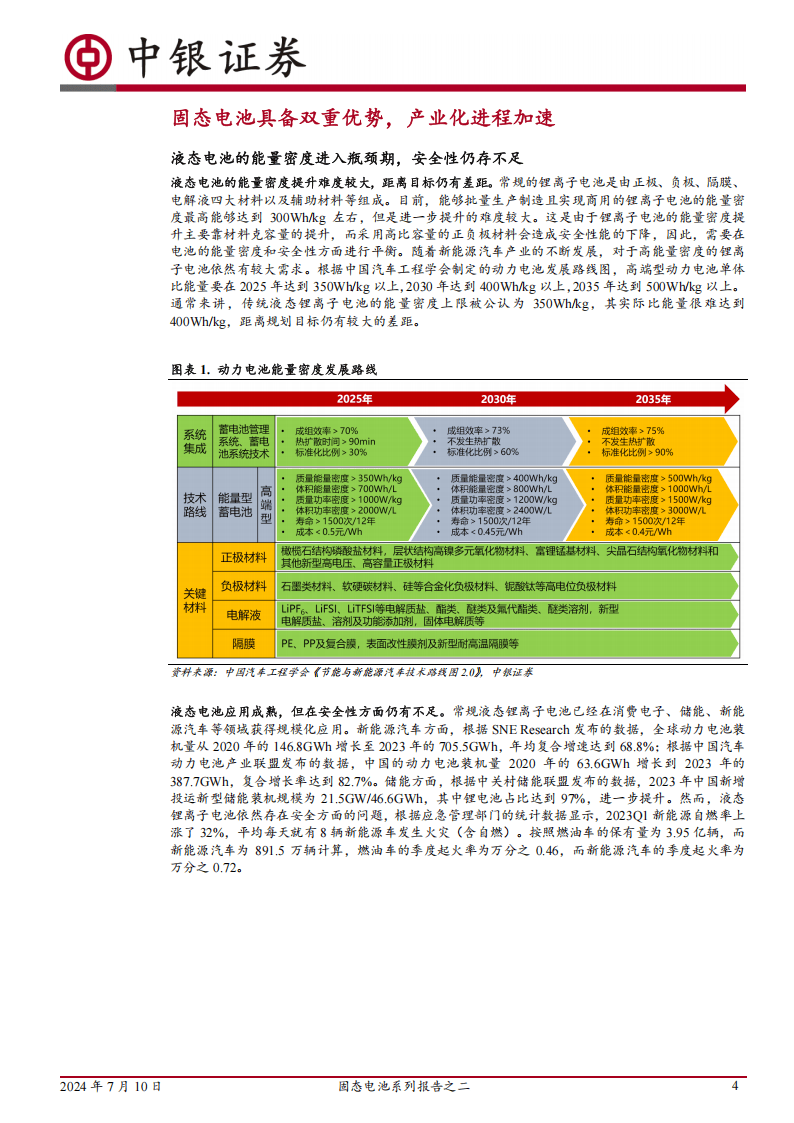

当前,液态锂离子电池虽已广泛应用于消费电子、新能源汽车和储能领域,但其能量密度与安全性已接近技术极限。数据显示,量产液态锂离子电池的能量密度最高约为300Wh/kg,进一步提升难度极大。而根据行业规划,2025年高端动力电池单体比能量需达到350Wh/kg以上,2030年则需突破400Wh/kg,传统液态电池显然难以满足这一需求。在安全性方面,液态电池的短板更为突出。2023年第一季度,新能源汽车自燃率同比上涨32%,平均每天有8辆新能源车发生火灾。新能源汽车季度起火率为万分之0.72,高于燃油车的万分之0.46。这一问题的根源在于液态电池中的电解液易燃,且隔膜在高温下易融化,一旦温度超过临界点,电池内部会引发连锁放热反应,最终导致热失控。

相比之下,固态电池通过材料体系的革新,完美解决了液态电池的痛点。它以固态电解质替代传统液态电解液,在能量密度提升上具有明显优势。一方面,固态电解质机械性能更强,能有效抑制锂枝晶生长,可采用容量更高的锂金属作为负极;另一方面,固态电解质耐高压性能更优,能充分发挥高电压正极材料的容量,使电池能量密度实现质的飞跃。在安全性上,固态电池的优势同样显著。固态电解质本身不易燃、耐高温,大多数固态电解质初始放热分解温度超过200℃,远高于液态电池中SEI膜80-120℃的分解温度和隔膜120℃左右的融化温度,从根本上降低了热失控风险。同时,固态电池无需复杂的冷却系统,仅需考虑热均衡,既简化了电池结构,又进一步提升了使用安全性。

随着技术的不断成熟,固态电池的产业化进程正逐步加速。根据电解液含量不同,固态电池可分为半固态电池与全固态电池。其中,半固态电池电解液含量占比5%-10%,能通过少量电解液改善界面浸润性、降低阻抗,成为当前产业化推进速度最快的路线;全固态电池则完全不含液态成分,是未来技术发展的终极目标。全球企业纷纷加码固态电池布局,形成了多元化的竞争格局。欧美地区,Solid Power、QuantumScape等企业聚焦全固态电池研发,QuantumScape计划2024年启动大规模生产,此前已向车企交付24层锂金属原型固态电池;日韩企业中,丰田、松下、三星SDI等则倾向于硫化物技术路线,丰田力争2027-2028年实现全固态电池实用化。

国内企业同样在固态电池领域积极发力。国轩高科的高安全半固态电池已于2023年批量交付,计划2025年后推出能量密度超400Wh/kg的全固态电池;上汽集团明确规划,基于聚合物-无机物复合电解质技术路线的全固态电池将于2026年量产,能量密度超400Wh/kg,2027年搭载该电池的智己新车将正式交付用户,未来还将把能量密度提升至500Wh/kg。宁德时代、广汽等企业也在固态电池领域布局深远,推动技术不断突破。

固态电池的核心竞争力源于电解质技术的突破。目前主流的电解质技术路线主要分为聚合物、氧化物、硫化物三类,各类路线各有特点,而复合电解质路线凭借综合优势,成为当下产业化的“先锋”。聚合物电解质技术成熟度较高,法国博洛雷集团2011年就推出搭载聚合物固态电池的电动汽车Bluecar,其采用PEO(聚环氧乙烷)作为电解质。不过,聚合物电解质存在室温离子电导率低、理论能量密度上限不高的问题,通常需与其他材料配合使用。氧化物电解质以离子电导率较高、空气稳定性好为亮点,且产业化难度相对较低。其粉体制备工艺成熟,通过高温加机械球磨法即可实现连续化、自动化生产,降低了生产成本。但氧化物电解质刚性强、易碎,电极与电解质界面接触能力较差,需搭配聚合物成分改善性能。硫化物电解质是全固态电池的理想选择,室温离子电导率可达到10⁻³S/cm,部分类型甚至能与液态电解液媲美,且界面性能优异。不过,硫化物电解质对生产环境要求极高,在空气中易与水、氧气反应生成有毒的硫化氢气体,目前仍需通过表面涂层、元素掺杂等技术提升稳定性,降低产业化难度。

复合电解质则巧妙融合了聚合物与氧化物的优点,既具备聚合物电解质良好的柔韧性与可加工性,又拥有氧化物电解质较高的离子电导率,在界面接触、成本控制等方面表现突出,成为率先实现产业化的优选路线。北京卫蓝新能源、江苏清陶能源等国内企业均在复合电解质领域深度布局,推动半固态电池加速落地。

界面性能是影响固态电池性能的关键因素。与液态电池的固-液接触不同,固态电池采用固-固接触,易产生较高接触电阻,同时晶界电阻也会阻碍锂离子传输,进而影响电池的循环稳定性与倍率性能。为解决这一问题,行业探索出多种界面改性技术。在正极界面优化方面,可通过在活性材料表面包覆电解质、引入电解液改善界面润湿、构建复合正极等方式,减少界面应力,抑制元素互扩散,降低界面阻抗;在负极界面改善上,向锂金属与电解质之间引入缓冲层、氟化锂层,或采用硅基负极作为缓冲层,既能提升界面接触效果,又能抑制锂枝晶生长,保障电池长期稳定运行。

随着技术路线的不断明晰与企业布局的持续深化,固态电池的市场前景愈发广阔。据中商产业研究院数据,2023年全球固态电池出货量约1GWh,主要以半固态电池为主;预计到2024年,全球出货量将增至3.3GWh,2030年更是有望飙升至614.1GWh。在中国市场,固态电池产业同样呈现快速增长态势。2023年中国固态电池市场空间约10亿元,2024年将达到17亿元,到2030年预计突破200亿元。这一增长不仅将推动新能源汽车续航里程大幅提升,缓解消费者的里程焦虑,还将为低空飞行器等新兴领域提供技术支撑,助力新能源产业开辟更广阔的应用场景。