隔夜美股市场的一场风暴,再度为A股科技板块注入强劲动能。甲骨文(Oracle)股价突然暴涨,盘中涨幅一度突破40%,创下1992年以来最大盘中涨幅纪录,最终收盘涨幅达36%,单日市值激增超2446亿美元,总市值攀升至9230亿美元。这一巨震迅速传导至A股市场,人工智能、芯片、算力等科技赛道集体走强。

引发这场跨市场联动的核心事件,是OpenAI与甲骨文签署的巨额算力采购协议。据市场消息,OpenAI将在五年内向甲骨文购买价值3000亿美元的云服务,该交易成为全球云服务领域规模最大的合同之一。与此同时,甲骨文最新财报显示,其云计算业务收入同比增长28%至71.86亿美元,占总营收比例提升至48%,剩余履约义务(RPO)金额高达4550亿美元,同比激增超四倍。

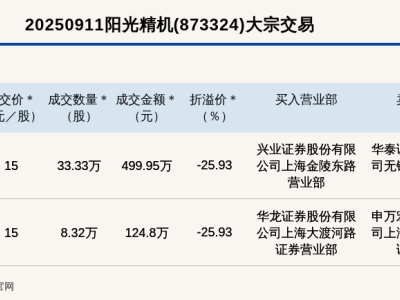

A股科技股的强势反弹在数据层面得到印证。9月1日至10日期间,两融成交数据显示,科技股成为融资买入主力。中际旭创、新易盛、胜宏科技融资买入金额均超300亿元,寒武纪达251.19亿元,工业富联亦跻身前十。扣除融资偿还后,中际旭创、新易盛、胜宏科技融资净买入金额均超20亿元。值得注意的是,尽管寒武纪在科创板指数中的权重调整将于9月12日生效,但其股价自9月10日起已提前反弹,当日盘中一度重回1400元大关,最终收盘涨幅达8.96%。

国内科技行业同样利好频传。9月5日晚,阿里巴巴通义千问发布参数量超1万亿的大模型Qwen3-Max-Preview,称其在中英文理解、复杂指令遵循等方面能力显著提升,知识幻觉大幅减少。9月9日晚,寒武纪定增方案获批,拟募资不超过39.85亿元,用于增强大模型芯片技术、构建软件平台及补充营运资金。同日,海光信息披露股权激励方案,授予价格不低于90.25元/股,目标聚焦营收增速。

券商研报进一步强化市场信心。东吴证券指出,上一轮科技股急涨并非“国产算力”行情终结,资金休整后或迎来更健康上涨。其研报提出三层逻辑:一是AI趋势不可逆,寒武纪、海光信息等企业市值空间广阔;二是国产算力芯片将通过超节点视角展开新竞争,如昆仑芯32卡、曙光96卡超节点发布;三是海外与国内市场形成强映射,如美股博通ASIC业务订单激增,A股芯原股份复牌在即。

东兴证券则从政策、技术、需求三维角度分析,认为“人工智能+”行动带来政策赋能及资金支撑,国产芯片及云计算龙头业绩逐步验证,大厂资本支出持续投入推高行业确定性。其建议关注的产业链公司包括:计算机行业的科大讯飞、昆仑万维、海光信息、寒武纪等;电子行业的中芯国际、瑞芯微、恒玄科技等;通信行业的中际旭创、新易盛、移远通信等。