在茶行业,八马茶业因其对“上市梦”的执着而备受关注。这家家族企业四次冲击资本市场,前三次均折戟A股,如今转战港股,能否成功仍充满未知。

港交所披露的信息显示,八马茶业股份有限公司已向港交所主板递交上市申请,华泰国际、农银国际、天风国际为联席保荐人,且此前已完成港股上市备案,上市聆讯或即将进行。然而,从其招股书内容来看,八马茶业仍存在诸多隐忧。

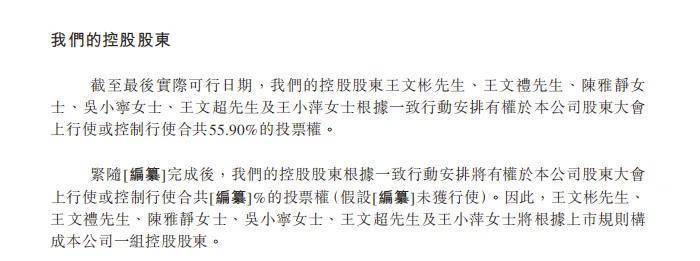

股权集中是八马茶业面临的首要问题。招股书表明,截至最后实际可行日期,王文彬、王文礼、陈雅静、吴小宁、王文超、王小萍6人通过“一致行动协议”,可在股东大会上直接掌控55.90%的投票权。这6人关系紧密,王文彬直接持股25.38%,是公司最大股东;王文礼直接持股20.38%,与王文彬是兄弟,为家族核心成员之一;吴小宁是王文礼的妻子,持股5.24%;陈雅静是王文彬的妻子,持股1.95%;王文超大概率是王氏兄弟中的弟弟,持股2.3%;王小萍是王氏三兄弟的妹妹,持股0.66%。如此高的投票权,意味着公司重大决策基本由这6人决定,其他股东即便持股44%,也难以参与决策。这种股权结构在港股市场被视为“明牌的风险”,外资投资者担忧家族一言堂可能导致决策不透明、关联交易等问题,损害小股东利益。

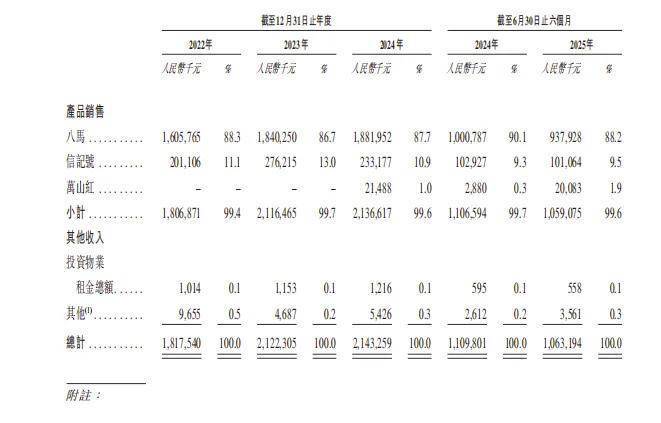

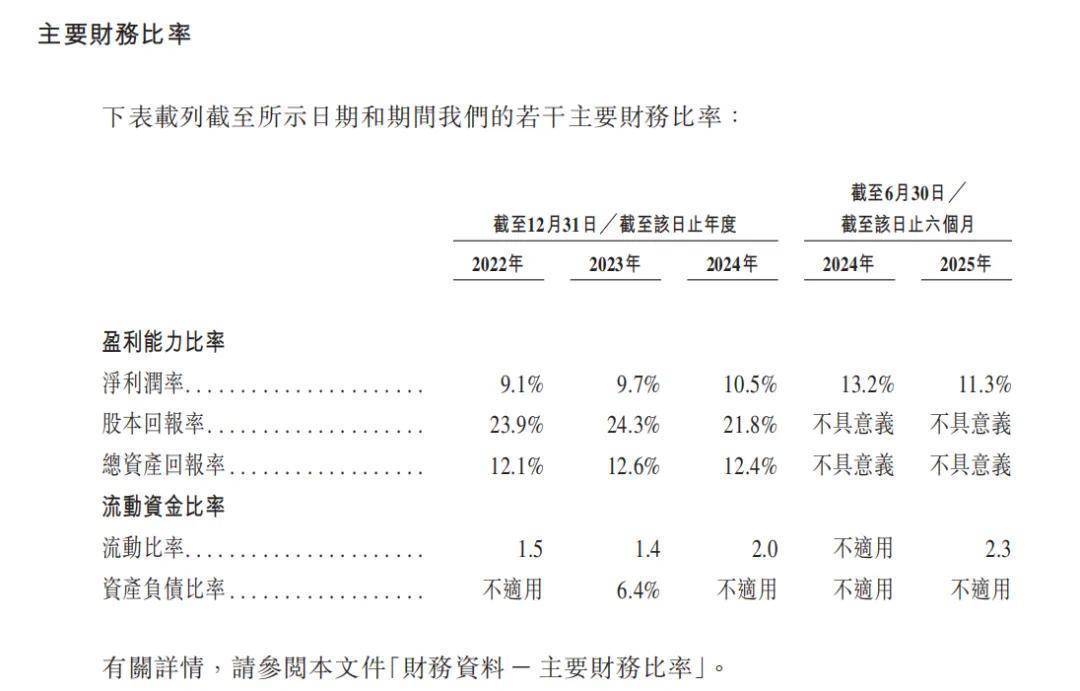

回顾八马茶业前三次冲击A股的经历,其“家族病”可谓撞上了A股的“审核红线”。2015年首次冲击A股时,A股对家族企业股权规范性要求严格,八马茶业可能未理清家族持股关系,存在股权不透明问题,如股权是否代持、一致行动协议有无漏洞等,同时加盟模式刚起步,营收中家族关联交易可能较多,最终未能通过审核。2019年再次冲击A股,合规问题逐渐暴露。招股书显示,2022年到2025年6月,公司累计未足额缴纳社保和住房公积金0.7百万元,受影响员工200多人,2019年门店扩张更快,员工流动性大,社保缴纳更不规范,而A股对劳动合规要求严格。租赁备案问题也较为突出,截至最后实际可行日期,223处租赁物业未完成备案,2019年未备案的租赁物业可能更多,这些“小而多”的合规漏洞成为扣分项。2021年第三次冲击A股,八马茶业虽已成为“高端茶销量第一”,但A股更看重持续盈利能力。招股书数据显示,2025年上半年公司收入10.63亿元,同比下降4.2%;净利润1.2亿元,同比下降17.8%,增长已现乏力。高端茶市场虽在增长,但八马茶业市占率仅1.7%,行业分散,靠开加盟店扩张的模式也引发审核机构对持续盈利能力的担忧,且A股对加盟占比高的企业一直谨慎,怕出现虚假营收问题,八马茶业招股书也承认加盟商可能超量采购导致库存积压。

如今八马茶业转战港股,虽港股审核相对灵活,无需长时间排队,也不强制要求连续盈利,但对风险披露要求更严。八马茶业招股书虽列出加盟风险、合规风险、家族控制风险等,但披露问题不等于解决问题。在合规方面,社保未缴足、租赁未备案等问题在港股市场被视为内控不健全的证明,外资机构会担忧公司未来出现更大问题,若机构不认购,发行价可能定得很低,甚至发行失败。港股市场外资机构众多,它们对家族控制风险极为敏感,八马茶业55.9%的投票权攥在家族手里,关联交易风险随时存在,虽招股书未披露具体关联交易金额,但家族企业易出现向关联方低价采购原材料、高价销售产品等情况,损害其他股东利益。外资机构会仔细核查供应商和客户中是否有家族关联方,若有则大概率放弃认购,且港股市场对利益输送的容忍度几乎为零,一旦爆出关联交易风声,股价会立即下跌。

从成长性来看,八马茶业也面临挑战。招股书数据显示,2025年上半年收入、净利润双降,净利润率从2024年上半年的13.2%降到11.3%。高端茶市场虽增速较快,但八马茶业市占率低,行业竞争激烈。公司募集资金计划用于扩建生产基地、开直营店、搞数字化等,这些都是烧钱的项目,且能否回本不确定。2025年上半年直营门店收入同比下降14.8%,说明直营扩张效果不佳;加盟门店虽多,但管理风险大。机构会担忧公司砸钱扩产能、开门店后业绩无法增长,若机构觉得成长性不行,给的估值会很低,甚至可能出现发行价低于净资产的情况,王氏家族即便上市也融不到多少钱。

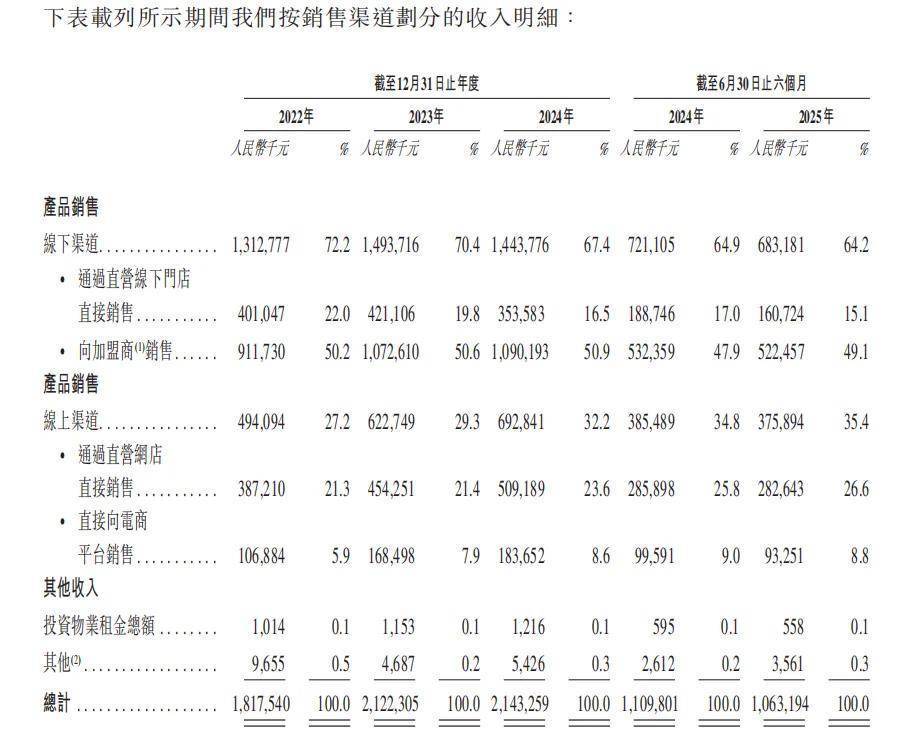

家族企业的通病在八马茶业身上体现得淋漓尽致。王氏家族55.9%的投票权使公司决策基本由王氏兄弟说了算,招股书未提及董事会中独立非执行董事的制衡作用,即便有3个独立非执董,也难以对抗家族股东的绝对控股。这种决策模式可能导致不专业和短视的决策,如不顾风控部门意见多开加盟店,或为家族其他生意投资导致现金流紧张。加盟模式也是八马茶业的一大隐患,2025年上半年收入中有49.1%来自加盟商,但加盟商管理困难,可能存在不遵守定价政策、不按标准提供服务甚至卖假货等问题,损害品牌形象。同时,加盟商的采购量决定公司业绩,若经济不好或竞争对手给出更好条件,加盟商可能减少采购或不续约,导致公司业绩崩盘。社保和租赁备案等问题暴露出公司内控不健全,这些问题积累可能引发更大麻烦,如员工投诉或房东起诉,一旦被媒体曝光,不仅会罚款,还会损害品牌形象,影响股价。

家族企业的传承问题也是八马茶业的潜在风险。招股书仅提及王氏家族6个核心成员的持股比例,未提及接班人问题。王文彬、王文礼兄弟退休后,谁来接掌公司是儿子还是弟弟,家族内部是否会因争权而内斗,这些问题虽未爆发,但迟早会浮现。A股很多家族企业就因传承问题而衰败,八马茶业若不提前规划,问题爆发时将难以解决,港股市场不会给家族内斗的公司留时间,业绩下滑时机构会立即抛售股票。