智度科技股份有限公司(000676.SZ)近日因控股股东北京智度德普股权投资中心(有限合伙)涉及的一起诉讼引发市场关注。据公告披露,北京市顺义区人民法院已受理刘莉等12名智度德普有限合伙人提起的诉讼,原告方请求判令解散该合伙企业。这一事件可能对智度股份的股权结构产生重大影响。

作为中国首例私募基金控股上市公司的案例,智度德普自2014年12月成立以来便备受关注。该私募基金成立不足一个月即以6.3亿元受让智度股份(时称思达高科)6300万股股份,成为控股股东。目前,智度德普与智度集团有限公司、拉萨经济技术开发区智恒咨询有限公司构成一致行动人,合计持有智度股份约24.85%的股份,其中智度德普直接持股16.52%,对应市值约22亿元。

针对此次诉讼,智度德普回应称尚未召开合伙人会议作出解散决定。值得注意的是,提起诉讼的有限合伙人合计出资比例仅为19.82%。公司表示将积极与法院、原告及其他合伙人沟通,妥善处理诉讼事项。智度股份在公告中特别提示,若法院支持原告诉求,可能导致控股股东及其一致行动人关系发生变化。

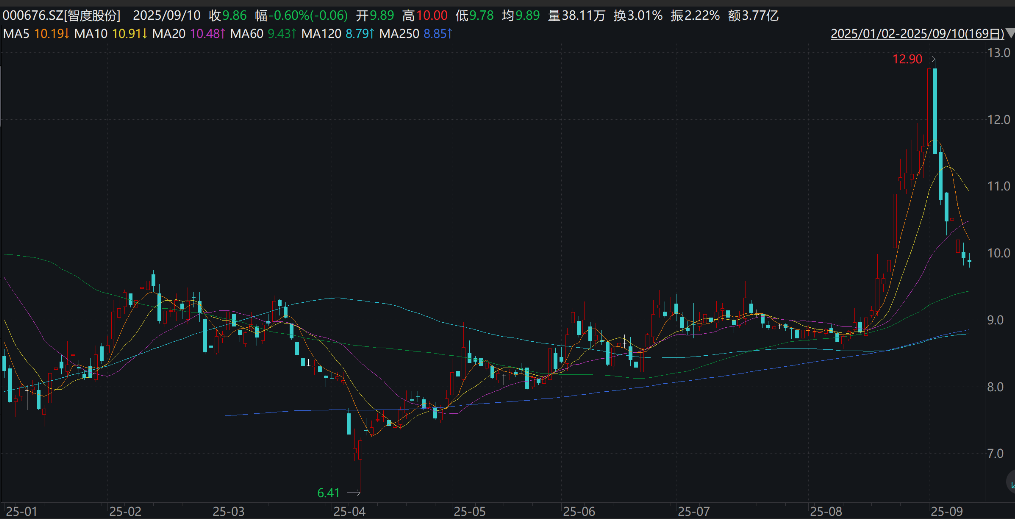

二级市场对此反应明显。公告发布次日(9月8日),智度股份股价盘中一度下跌9.22%,最终收跌3.04%至10.2元/股。次日股价继续下挫2.75%,公司市值缩水至约129亿元。市场分析认为,投资者对公司股权稳定性的担忧是导致股价波动的主要原因。

业务层面,智度股份呈现稳健增长态势。公司自2021年9月起成为华为鲸鸿动能(原HUAWEI Ads)广告代理商,2025年进一步升级为铂金服务商,国内非独家代理范围覆盖N1、N2、N3行业。除传统优势领域游戏、工具、社交、旅游外,公司在生活服务、电商等行业的业务规模持续扩大,并为拼多多等重点客户提供广告运营服务。同时,依托海内外媒体营销网络,智度股份还承担着鲸鸿动能海外广告代理业务,助力国内广告主拓展海外市场。

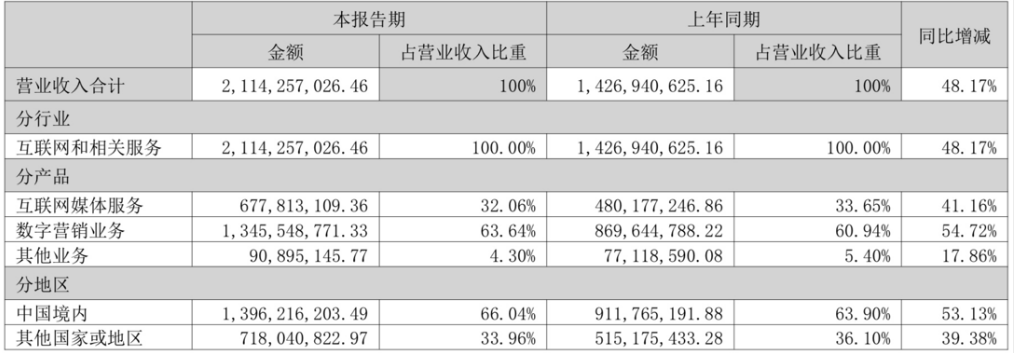

财务数据显示,2025年上半年智度股份实现营业收入21.14亿元,同比增长48.17%。从业务构成看,数字营销业务实现营收13.46亿元,同比增长54.72%,占总营收的63.64%,成为核心增长引擎;互联网媒体服务收入6.78亿元,同比增长41.16%,占比32.06%;其他业务收入0.91亿元,同比增长17.86%。地域分布方面,境内收入13.96亿元,占比66.04%;境外收入7.18亿元,占比33.96%。

尽管营收表现亮眼,但公司净利润出现下滑。上半年归母净利润为8247.49万元,同比下降18.81%。利润承压主要源于两方面:一是数字营销业务竞争加剧导致毛利率下降,上半年综合毛利率为15.45%,同比减少2.24个百分点;二是互联网媒体业务为扩大用户规模主动增加推广投入,短期内推高了运营成本。财报显示,同期营业成本达17.88亿元,同比增长52.20%,高于营收增速;销售费用和管理费用分别增长25.48%和29.08%,研发投入7952万元,同比增长34.31%。

公司现金流状况引发关注。截至2025年上半年末,经营活动产生的现金流量净额为-1.87亿元,同比下降215.32%;应收账款达11.47亿元,同比增长62.57%。业内人士指出,营业成本和期间费用的快速增长可能持续挤压利润空间,公司需通过技术升级和业务场景优化来提升运营效率。