根据乘联会最新数据,2025年8月全国乘用车市场零售量达200万辆,同比增长4.6%,环比增长8.2%。今年1-8月累计零售量1,474万辆,同比增长9.5%,呈现“前低中高后稳”的走势特征。价格方面,2025年1-8月乘用车均价17万元,较2024年下降0.7万元,其中8月均价16.9万元,与去年同期持平。

燃油车市场结构持续调整。前期常规燃油车价格因中低端市场萎缩持续上涨,2019年均价15万元,2023年升至18.3万元。2025年高端燃油车需求萎缩加速,1-8月均价降至17万元,8月进一步降至16.9万元,购买群体趋于稳定。新能源车市场则呈现价格下行趋势,2023年均价18.4万元,2024年降至17.1万元,2025年8月已降至15.9万元,消费活跃度显著提升。

价格下降与市场扩容形成良性互动。2024年下半年,报废更新和以旧换新补贴政策推动中低端车型销量增长,导致乘用车整体均价回落。由于中国私人汽车普及率仍处于全球中低位水平(千人保有量200台),价格下探有效促进了市场全方位发展,为车市规模提升奠定基础。

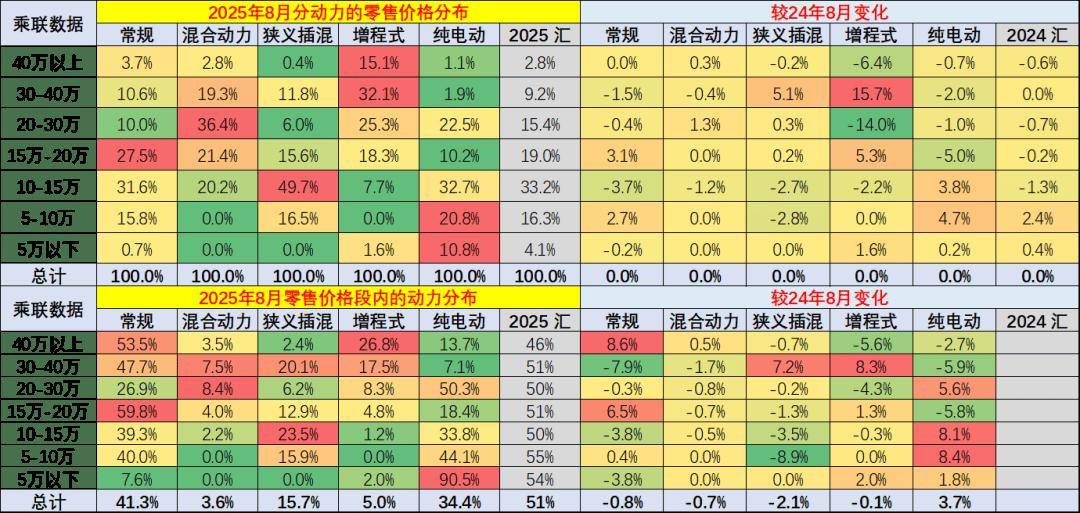

8月市场结构呈现显著分化。增程式电动车和插混车型销量占比下降,导致整体均价走低。入门级纯电动车型占比提升,与价格较高的混合动力及增程式车型形成结构性替代。同时,传统燃油车均价企稳,市场表现有所改善。这种结构性变化反映出中低端消费群体的购买力增强,对市场普及具有积极意义。

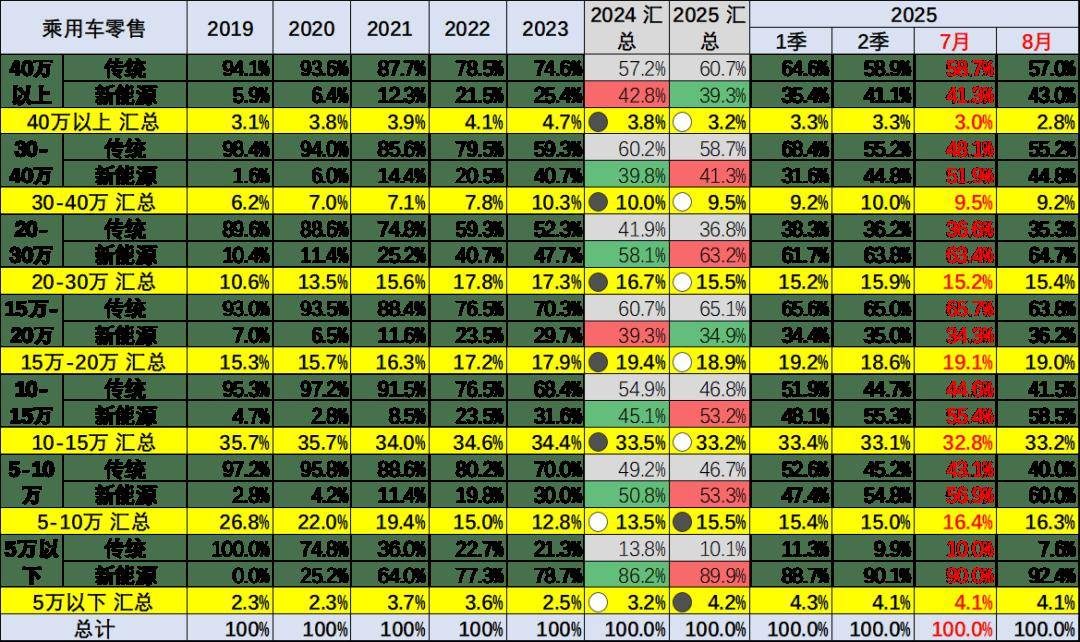

价格段销量结构发生深刻变化。2021-2022年,5万元以下车型占比因微型电动车热销持续上升,但2023年后再度下降,2025年占比4.2%,较2024年回升1个百分点。5-15万元传统车型销量下滑被新能源车增长部分抵消,整体仍呈增长态势。15万元以上车型市场份额下降,其中20-30万元车型占比从2024年的16.7%降至15.5%,30万元以上车型占比自2024年开始明显回落。

级别市场渗透率差异显著。8月微型车新能源渗透率达100%,A0级小型车74%,A级车43%,B级车增速放缓,C级车因高端电动化优势渗透率大幅提升。动力类型分布方面,5万元以下市场纯电动车型主导,增程式电动车在高端市场表现突出,混合动力车型集中于20-30万元区间,传统燃油车则在15-20万元及30万元以上市场保持较强竞争力。

新能源车市场持续扩张。2024年新能源车零售占比达48%,2025年8月渗透率升至55.2%,预计未来几个月将保持稳定贡献。分动力类型看,纯电动车型保持高增长,插混车型近三年表现突出,增程式车型稳步增长,传统燃油车销量则持续承压。

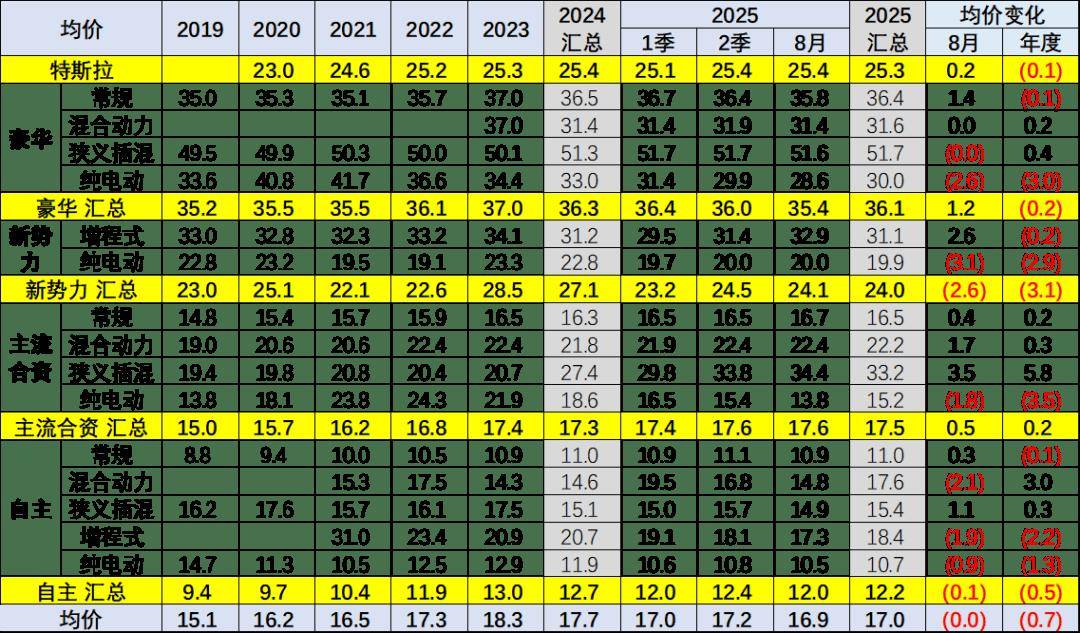

品牌均价呈现差异化走势。2025年1-8月,豪华车均价36.1万元,较2024年下降0.2万元,8月均价35.4万元,同比上涨1.2万元;合资品牌均价17.5万元,同比上涨0.2万元,8月均价17.6万元,同比上涨0.5万元;新势力品牌均价24万元,同比下降3.1万元,8月均价24万元,同比下降2.6万元;自主品牌均价12.2万元,同比下降0.5万元,8月均价12万元,同比下降0.1万元。

自主品牌新能源全面发力,纯电动与插混车型表现优异。高端油电混动车型市场表现较弱,新势力品牌结构波动较大,增程式车型表现相对稳定。纯电动车型市场竞争力逐步增强,与插混车型共同分流燃油车市场份额。8月自主品牌燃油车均价10.9万元,显著低于自主插混车型的14.9万元。