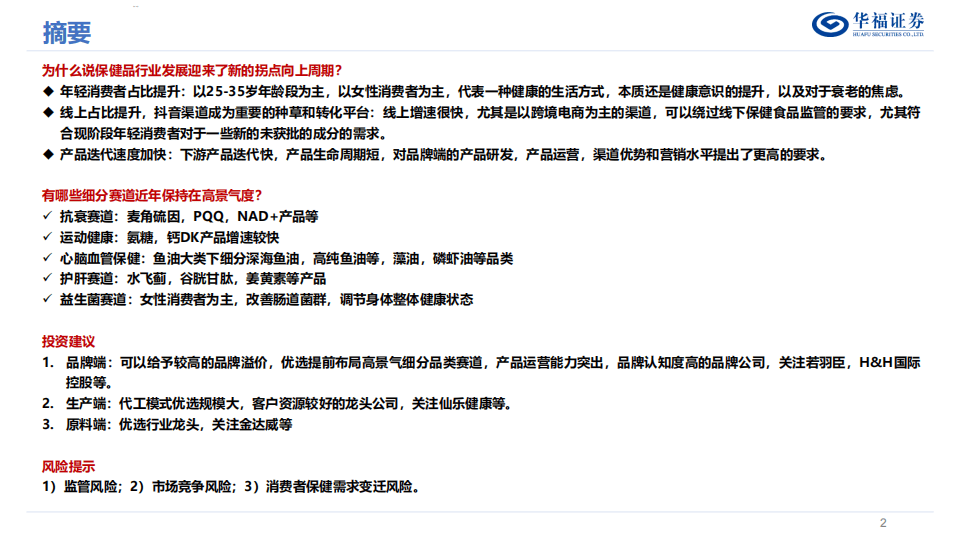

华福证券最新发布的保健品行业专题报告指出,中国保健品市场正经历深刻变革,步入以科学消费为核心的新发展阶段。数据显示,2024年营养健康食品市场规模突破5200亿元,其中营养功能食品与保健食品分别占据2891亿元和2331亿元份额。尽管当前人均消费355元仍显著低于发达国家水平,但行业复合增长率持续攀升,预计2024-2029年整体市场增速将达6.6%,展现出强劲增长潜力。

消费群体结构发生显著变化,25-35岁女性群体成为主力军。疫情后健康意识觉醒促使年轻消费者将保健品纳入日常饮食体系,社交媒体平台通过知识科普与消费引导,进一步推动科学补剂观念普及。这种代际转换不仅改变消费习惯,更催生出对个性化、场景化健康解决方案的强烈需求。

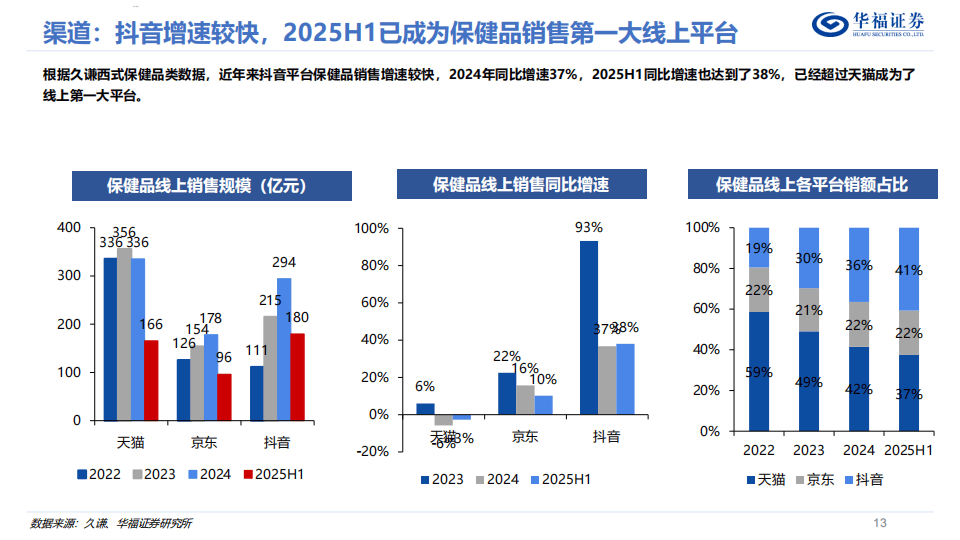

渠道变革呈现线上线下融合特征,2022-2023年线上销售额从1074亿元跃升至1421亿元。抖音平台异军突起,2025年上半年保健品销售额同比增长38%,超越天猫成为第一大线上渠道。值得注意的是,线上市场呈现"长尾效应",全平台CR5市占率不足15%,新兴品牌通过差异化定位持续冲击传统格局。跨境电商凭借简化注册流程的优势,成为进口产品主要入口,相关监管政策完善更推动其规范化发展。

产品创新呈现"快节奏、高门槛"特征,细分赛道涌现多个高增长领域。抗衰老市场聚焦麦角硫因、NAD+等前沿成分,运动营养领域氨糖、蛋白粉产品持续热销,心脑血管保健赛道高纯度鱼油类产品增速超20%。护肝市场因应现代生活方式需求,水飞蓟提取物等成分受到关注,而女性主导的益生菌市场则围绕代谢调节功能展开激烈竞争。

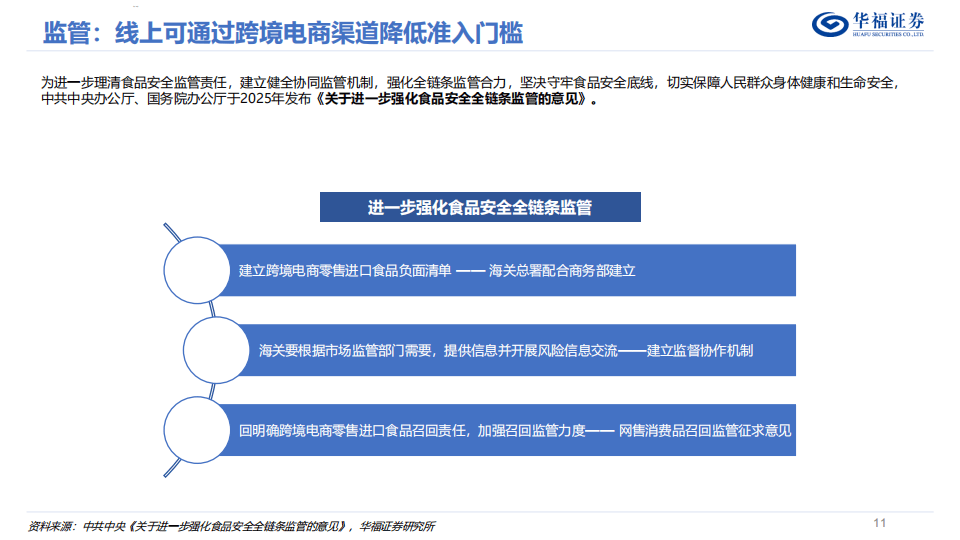

产业链分工日益精细化,上游原料商通过生物合成技术降低成本,中游代工厂凭借柔性生产能力承接多样化订单,下游品牌商则通过内容营销构建竞争壁垒。值得关注的是,渠道环节利润空间持续扩大,部分平台抽成比例超过40%,倒逼企业优化成本结构。监管层面,线下产品实行"双轨制"管理,而跨境电商渠道在保障安全的前提下,为国际新品进入提供便捷通道。

行业格局呈现"多元共生"态势,传统巨头与新兴品牌在细分领域展开错位竞争。Swisse凭借全渠道布局保持领先,汤臣倍健深耕药店渠道构建壁垒,而诺特兰德等新锐品牌通过社交电商实现弯道超车。这种竞争态势推动产品迭代周期缩短至12-18个月,要求企业具备更强的市场洞察与供应链响应能力。