近期,不少投资者向笔者咨询消费板块的投资机会,以及是否有相关食品ETF可供参考。尽管笔者长期聚焦高端制造领域,对消费板块的钻研不算深入,但考虑到衣食住行与日常生活息息相关,且消费龙头普遍处于低估区间,机会相对突出,因此决定“跨界”探讨这一话题。

市场通常将消费分为传统消费与新消费两大类。传统消费以日常必需品为主,典型代表包括贵州茅台、海天味业、伊利股份等;新消费则更多体现年轻人的个性化需求,如泡泡玛特、老铺黄金、卫龙美味等。笔者更倾向于传统消费,主要基于两点:一是这类企业具备稳固的护城河,资产负债表健康;二是当前估值处于低位,市场关注度较低。相比之下,新消费虽具潜力,但波动较大,难以精准把握。例如,年中曾有朋友推荐泡泡玛特,称其为价值投资标的,但笔者注意到其股价已创新高,最终选择观望,结果该股后续又上涨30%-40%。这再次印证了“能力圈”原则的重要性。

在传统消费领域,笔者观察到陆家嘴的消费基金经理存在两种典型风格:一类专注白酒,对其他细分赛道持保留态度;另一类则偏好大众消费品,对白酒兴趣寥寥。笔者认为,白酒与大众消费品均属“入口”领域,不妨一并讨论。

从半年报数据来看,食品饮料板块整体表现平淡,但细分赛道差异显著:

白酒行业营收与净利润增速分别为-0.4%和-0.9%,二季度受政策影响需求走弱,茅台表现最为稳健;

啤酒行业营收增长2.8%,净利润增长11.8%,龙头企业通过拓展非即饮渠道(如商超、线上)和高端产品实现增长;

饮料行业营收增长7.2%,净利润增长3.2%,主要受益于新产品驱动;

调味品行业营收与净利润增速均为10.6%,酱油、醋需求复苏,复合调味品增长趋势明显;

乳制品行业营收增长1.9%,净利润下滑1.3%,但二季度净利润增速回升至44.2%;

速冻食品行业营收增长0.2%,净利润下滑11.5%,主要受餐饮需求下降影响;

零食行业营收下滑4.2%,净利润大幅下滑42.9%,但量贩式零食表现相对较好。

整体而言,食品饮料板块半年报表现受经济环境影响,居民外出就餐或改善伙食的频率降低,导致业绩承压。不过,半年报反映的是过去情况,未来需关注盈利底部信号或拐点迹象。

关于白酒行业,笔者团队资深分析师何老师指出,该行业不会呈现V型反转,更可能是一个底部弧度较大的U型走势。他比喻称,白酒行业如同大病初愈,业绩恢复增长至少需要两三年(从2023年四季度算起),甚至可能延长至三五年。

对于大众消费品,笔者咨询了卖方首席分析师,其观点明确:大方向需关注经济复苏,细分领域需聚焦景气度。总体来看,业绩底部已现,但拐点时间难以预测。不过,市场普遍认可股价表现会提前反映基本面变化。

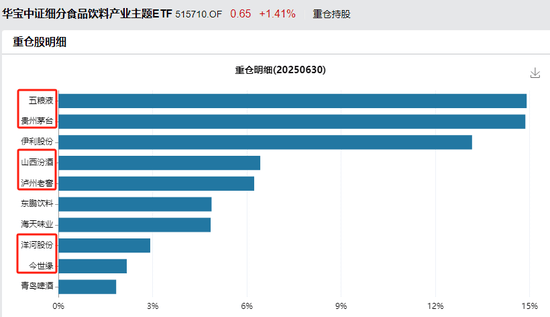

在投资方向上,笔者曾提到,宁德时代是制造业投资的核心标的,而贵州茅台则是A股的机会成本参考。在投资其他上市公司时,需评估其基本面是否优于茅台。然而,个股波动较大,且茅台单股价格较高,散户更适合通过ETF参与。以规模最大的食品ETF(515710)为例,其前十大持仓包括6家白酒企业和4家大众消费企业,相当于对传统消费进行了天然分散投资,且持仓均为行业龙头,符合笔者的投资偏好。

从估值角度看,消费板块确实处于低位。以食品ETF(515710)跟踪的中证细分食品饮料产业指数为例,其PE估值为21.3倍,处于过去10年10%的分位点,意味着当前估值比过去10年绝大部分时间都要便宜。仅在去年“924”政策附近出现过更低估值,其他时期均高于当前水平。

因此,若投资者认可消费龙头的长期价值,且理解当前估值处于底部区间,不妨关注相关ETF。场内投资者可直接交易ETF,场外投资者则可参考食品ETF联接C(012549)。

需要提醒的是,低估值赛道可能持续一段时间,期间市场可能出现其他板块轮番上涨的情况,投资者需保持耐心。建议通过分散投资平衡风险,例如在高景气度与低估值、新科技与传统消费、宽基指数与行业ETF之间均衡配置,以维持良好心态。