“明明市场行情向好,基金却突然限制大额申购?”“刚想追加投资,就收到‘单日限额1万元’的提示?”这类现象让不少投资者感到困惑:基金公司为何主动“拒绝”资金流入?实际上,暂停大额申购是基金管理中的常规操作,背后涉及保护投资者收益、控制基金规模稳定性以及遵守外汇监管等多重因素。

保护现有投资者收益是基金限购的首要原因。以某权益类基金为例,该基金近半年收益率超过30%,吸引大量资金申购。然而,基金公司突然宣布暂停单日单账户申购超过10万元。这一举措看似“拒绝”资金,实则为了维护现有投资者的利益。基金经理的持仓组合是基于特定市场判断构建的,若短期内大量资金涌入,原有股票仓位会被稀释,基金经理需要重新买入股票调整比例。但市场波动可能导致建仓成本高于原持仓,从而拉低整体收益。若基金原规模为10亿元,年化收益率为10%,投资者可分得1亿元利润。若新增10亿元申购,总规模增至20亿元,但新增资金尚未产生收益,原有投资者的利润会被摊薄至5000万元,回报率降至5%。同时,主动管理型基金依赖基金经理的选股能力,而人的精力有限。若规模暴增,基金经理可能无法有效跟踪所有持仓标的,导致投资策略变形。数据显示,2020-2021年结构性牛市中,超过60%的业绩排名前20%的主动权益基金曾实施限购,其中80%的限购金额设定在单日1万-10万元区间。这些基金在限购后3个月的平均收益,较未限购的同类基金高出1.2个百分点。

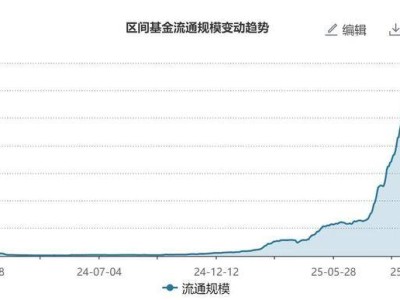

控制基金规模稳定性是主动管理型基金的“生命线”。以某聚焦中小盘股的基金为例,该基金因业绩突出,规模从5亿元飙升至50亿元。基金经理随后宣布暂停单日申购超过5万元,引发投资者热议。这一决策背后,是基金公司对“规模与策略匹配度”的严格把控。中小盘股流动性较低,单只股票每日成交额可能仅数千万元。若基金规模过大,买入或卖出操作易推高股价或造成踩踏,导致“船大难掉头”。例如,某基金持仓的某中小盘股占流通股比例达8%,若继续增持可能触发监管关注。规模激增后,基金经理调整持仓也需要更长时间。例如,将10%的仓位从A股票切换至B股票,5亿元规模时仅需卖出5000万元A股、买入5000万元B股;若规模增至50亿元,同比例调仓需卖出5亿元A股、买入5亿元B股,可能因市场承接力不足导致成交价偏离预期。为消化新增资金,基金可能被迫买入大市值股票,偏离原本的中小盘投资策略,最终影响长期收益表现。2019年,某知名科技主题基金因规模突破200亿元,被迫将持仓从“高成长中小盘股”转向“大盘蓝筹股”,导致次年收益落后同类基金15个百分点。此后,该基金将规模上限设定为300亿元,并通过定期开放申购控制流入速度。

对于QDII基金而言,外汇额度告急是限购的“硬约束”。以某投资美股的QDII基金为例,该基金发布公告称因外汇额度用尽暂停申购。此时,投资者即使有美元账户也无法追加投资。这一限制源于基金公司的“外汇配额”管理。国内基金公司投资海外市场需获得国家外汇管理局批准的额度,每家机构额度从几亿至几十亿美元不等。若基金申购量持续超过额度,只能暂停申购或按比例配售。为防范汇率风险,监管层对QDII额度实施动态管理。例如,2020年人民币升值期间,多家基金公司QDII额度被临时调减,导致相关基金限购。QDII基金投资海外市场涉及汇率换算,若外汇额度不足,基金公司需通过银行间市场紧急购汇,可能产生额外成本并影响净值计算效率。截至2023年Q2,全国QDII基金总规模约3500亿元,而外汇管理局累计批准额度仅1500亿美元(约合人民币1万亿元),整体额度使用率超70%。其中,投资美股、港股的基金额度长期紧张,限购频率高于其他类型QDII基金。

基金暂停大额申购并非“拒绝投资者”,而是基金公司平衡规模、收益与风险的主动选择。对投资者而言,这一操作传递了重要信号:当市场热度过高时,需警惕短期回调风险;主动管理型基金存在策略容量上限,规模并非越大越好;投资QDII基金时需关注外汇额度变化,提前布局避免错失机会。