零食行业正迎来一场由“90后”主导的规模整合战。以万辰集团为代表的连锁品牌,通过四年时间以合资与收购并举的方式,将旗下四大品牌门店数量推升至近万家,跻身行业头部阵营。然而,这场资本驱动的扩张背后,高负债率与低净利率的双重压力,正成为制约企业高质量发展的关键挑战。

作为转型零食连锁的“半路玩家”,万辰集团在2022年通过与陆小馋、好想来、来优品、吖嘀吖嘀等团队成立合资公司,以轻资产模式切入量贩零食赛道。随着品牌布局成型,其扩张策略迅速转向控股:2023年以800万元收购“老婆大人”,2024年斥资近3亿元控股“好想来”,2025年更以14亿元收购“来优品”49%股权,持股比例提升至75.01%。这一系列动作标志着企业从资本堆叠向主导性整合的转型。

财务数据显示,快速扩张带来的规模效应与经营压力并存。2023年,万辰集团营收从不足6亿元跃升至93亿元,同比暴涨1592%;2024年再次增长247.86%至323亿元。然而,利润表现却难以匹配:2023年亏损8292万元,2024年虽扭亏为盈至2.46亿元,但净利率仅为3.2%。截至2025年5月,公司营收41亿元,净利润1.42亿元,净利率微升至3.5%。

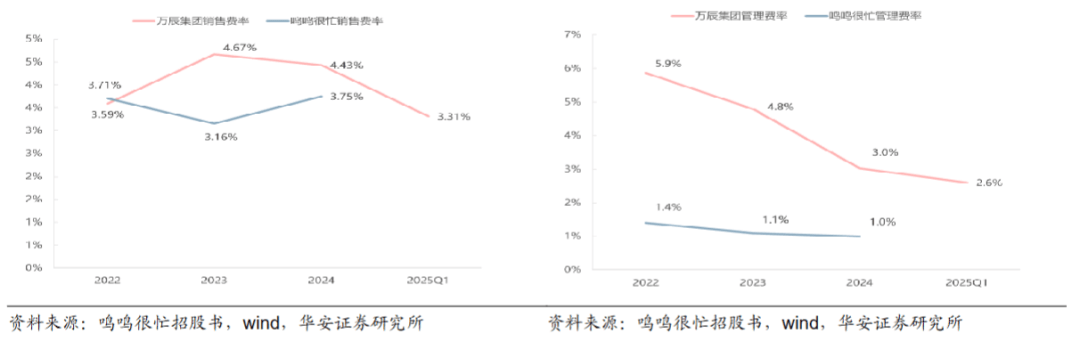

高负债率成为悬在头顶的达摩克利斯之剑。2024年前三季度,公司资产负债率已达81.54%,在完成对来优品的收购后,预计将进一步攀升至90.97%。这一数字远超行业平均水平,反映出企业为获取市场份额所付出的沉重代价。对比同为万店规模的竞争对手鸣鸣很忙,其管理费率仅为1.0%,而万辰集团2024年管理费率高达3.0%,销售费用更是达到14.3亿元,是2022年的71倍。

内部组织能力的滞后是制约利润提升的核心因素。不同品牌间的SKU结构、门店模型存在显著差异,区域团队资源调配效率低下,导致管理成本激增。以销售费用为例,2024年业务拓展费用同比增长3843%,达到3.3亿元,几乎全部用于补贴新门店开业。尽管2025年初公司下调装修、房租等补贴,销售费率下降至3.3%,但管理端的消化压力仍需长期解决。

这场由“90后”实控人王泽宁主导的整合战,展现出更强的赌性与战略野心。以14亿元收购来优品为例,该交易静态市盈率超过5.6倍,且要求被收购方2025-2027年分别实现净利润3.2亿元、3.3亿元和3.5亿元。然而,来优品2025年前五个月仅完成1.42亿元净利润,下半年需实现1.78亿元才能达标,挑战不容小觑。这笔高溢价收购,既是对内部赛马机制的激励,也是主动承压的体现。

在业务创新层面,万辰集团通过“品牌并行、赛马验证”的方式试水折扣超市。来优品团队于2024年10月在河南开设“来优品省钱超市”试验门店,两个月后合肥门店落地,2025年1月旗舰店正式开业,定位“家庭社区购物目的地”。相比之下,好想来推出的“全食优选”门店动作较慢,直至2025年1月才启动,目前仍处于模型调整阶段。来优品在折扣业态的领先优势,成为其获得高额收购的要因之一。

从合资到控股,从规模扩张到组织整合,万辰集团正经历零食连锁行业的关键转折点。华安证券数据显示,其零售网络已横跨下沉与核心市场,但如何将万店规模转化为盈利优势,仍需解决SKU标准化、区域资源协调、后台成本控制等深层问题。对于这家由“90后”掌舵的企业而言,真正的挑战不在于“能否开一万家店”,而在于“能否管好这万家店”。