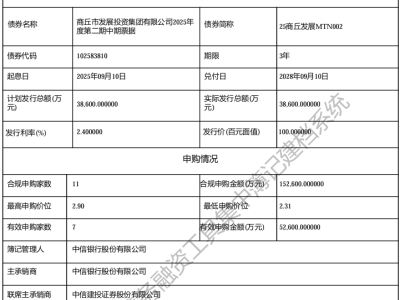

“为什么我频繁交易ETF却总在亏钱?”“ETF和股票的交易规则到底有什么不同?”这些疑问,是许多刚接触ETF投资者的真实写照。作为连接股票与基金的“桥梁”,ETF既拥有股票的实时交易特性,又具备基金的分散投资优势。然而,若投资者操作不当,很容易陷入“追涨杀跌”“过度交易”等误区。

ETF的交易方式主要分为场内交易和场外申赎,两者在交易成本、门槛和灵活性上存在显著差异,投资者需根据自身需求选择合适的渠道。

场内交易,即通过证券交易所实时买卖ETF份额,流程与股票交易高度相似。投资者需开通证券账户(如华泰证券、东方财富等),无需单独开通基金账户。交易时,登录交易软件,点击“买入”,输入ETF代码(如沪深300ETF代码510300),输入价格和数量后确认委托。场内交易的关键规则包括:交易时间与股票一致,为上午9:30-11:30,下午13:00-15:00;普通股票型ETF实行T+1交易,但跨境ETF、债券ETF、货币ETF、黄金ETF、原油ETF支持T+0,可当日多次买卖;主板ETF涨跌幅为10%,创业板/科创板ETF为20%;交易单位以100份为起点,不足100份需一次性卖出;成交原则为价格优先、时间优先。例如,若投资者在上午10点以2.5元价格买入1000份沪深300ETF,当日收盘价涨至2.6元,次日开盘即可卖出,获利100元(未扣除交易费用)。

场外交易则通过基金公司、银行或第三方平台(如支付宝、天天基金)申购赎回ETF联接基金。场外交易的门槛较高,申购起点通常为100万份(部分降至50万份),赎回需满足最低持有份额要求。交易成本方面,申购费率0.8%-1.5%,赎回费率0.1%-0.5%,且需承担管理费(0.15%-0.5%)和托管费(0.05%-0.1%)。流动性上,申购后需T+2日确认份额,赎回资金到账需T+3-T+5日,远慢于场内交易。因此,场外交易更适合大额资金长期持有,或无法开通证券账户的投资者;场内交易则更适合追求灵活性和低成本的普通投资者。

尽管ETF优势明显,但若忽视风险,也可能从“投资工具”变为“亏损陷阱”。以下是四大常见陷阱及避坑策略。

陷阱一:盲目跟风行业ETF,忽视波动风险。行业ETF(如半导体ETF、新能源ETF)因聚焦单一赛道,波动率常高于宽基ETF。例如,2023年ChatGPT概念爆发时,某AIETF单日涨幅超8%,但随后因技术落地不及预期,3个月内跌幅超30%。避坑策略是行业ETF占比不超过总仓位的30%,其余配置宽基ETF(如沪深300、中证500)或债券ETF,并关注行业估值水平,避免在PE历史高位时追高。

陷阱二:频繁交易,沦为“手续费奴隶”。场内ETF交易费率虽低(万分之0.5-万分之3),但若频繁买卖,成本仍会侵蚀收益。例如,某投资者每月交易20次,年化费率可达6%(假设单次费率0.03%),远高于ETF的管理费。避坑策略是设定交易频率上限(如每周不超过1次),或采用“核心+卫星”策略,将大部分资金长期持有,小部分资金波段操作,并使用条件单功能减少人为干预。

陷阱三:误将ETF当“定投神器”,忽视实时盯盘需求。普通开放式基金支持自动定投,但ETF场内交易需手动操作,且价格实时波动。若盲目定投,可能因高位买入导致成本抬升。避坑策略是若想定投ETF,可选择场外联接基金(如沪深300ETF联接),或通过证券账户设置“网格交易”自动低吸高抛。场内定投需结合估值指标(如PE百分位),在低估区间分批买入。

陷阱四:忽视跟踪误差,选错“伪指数基金”。部分ETF因成分股调整滞后、现金管理不当等问题,导致净值与标的指数偏离度过大。例如,某中证500ETF在2022年成分股调整期间,年化跟踪误差达2.5%,远高于行业平均的0.5%。避坑策略是优先选择规模超50亿元、成立时间超3年的ETF,这类产品流动性更好,跟踪误差更小。对比ETF与标的指数的季度收益率,若连续两个季度偏离度超1%,需警惕管理人能力。

如何打造ETF投资体系?第一步是选品,宽基打底,行业增色。核心仓位配置沪深300ETF(510300)、中证500ETF(510500)等宽基产品,覆盖A股主要市值段;卫星仓位选择2-3个高景气行业ETF(如科创50ETF、消费ETF),占比不超过20%。第二步是交易,波段操作与长期持有结合。波段策略利用ETF的T+0特性,在跨境ETF、黄金ETF等品种上捕捉日内波动;长期策略在宽基ETF估值低于历史30%分位时定投,高于70%分位时分批止盈。第三步是风控,设置止损线与仓位上限。单只ETF止损线设定10%-15%的强制止损位,避免深度套牢;行业ETF仓位上限单个行业ETF占比不超过总仓位的10%,防止黑天鹅事件冲击。

ETF的灵活性使其成为普通投资者参与股市的“利器”,但若滥用其交易特性,或忽视行业波动、跟踪误差等风险,仍可能面临亏损。投资ETF的本质是“用低成本、高透明度的方式获取市场平均收益”,而非追求短期暴利。