宜品集团近期向港交所递交了上市申请,意图在主板挂牌,该公司主营业务聚焦于羊奶粉及特殊医学用途配方食品(特医食品)。尽管宜品在中国羊奶粉市场及婴幼儿配方羊奶粉市场占据第二的位置,同时在婴儿特医食品本土品牌中排名第二,但其招股书揭示了一系列潜在风险。

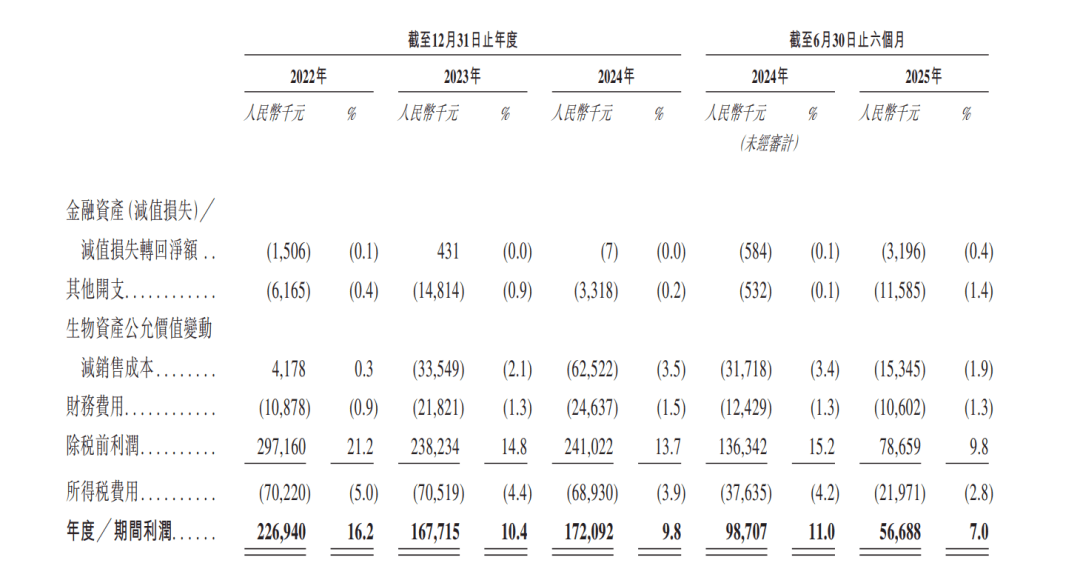

尽管宜品凭借其产品的独特卖点,如“高乳清、低致敏、易吸收”,近年来实现了较快的增长,但其业绩表现却呈现出一定的不稳定性。特别是2025年上半年,公司营收和净利润均出现了显著下滑。营收同比下降10.4%,净利润更是大幅减少42.6%。宜品将这一下滑归因于包装更新导致的发货节奏调整,特别是婴幼儿配方羊奶粉的出货量减少。然而,乳业专家宋亮指出,羊奶粉市场的整体萎缩也是不可忽视的因素。

更令人担忧的是,宜品的净利率近年来持续走低。从2022年的16.2%降至2025年上半年的7.0%,这一趋势与销售及分销费用的急剧上升密切相关。2025年上半年,该费用已占营收的28.9%,凸显了奶粉市场竞争的激烈程度。

宜品的内部控制问题同样引人关注。招股书披露,公司在社保缴纳、劳务派遣、物业产权以及关联交易等方面存在多项违规或不合规情况。例如,部分员工的社会保险和住房公积金未足额缴纳,甚至有的员工完全未参保;部分附属公司的派遣工人数超过了法定上限;部分自有物业在未取得建设工程规划许可的情况下兴建,面临被拆除或罚款的风险;以及员工或前员工担任经销商的关联交易问题。

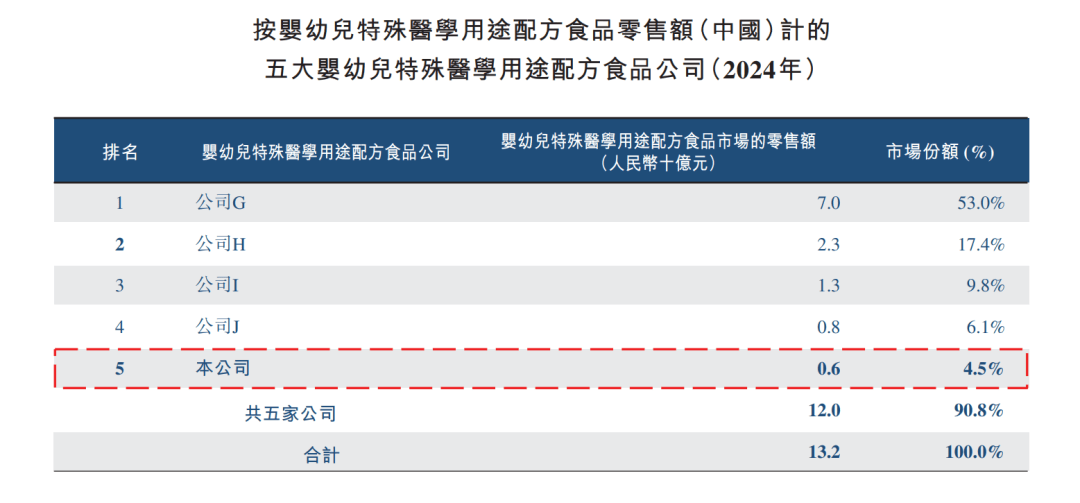

在特医食品领域,尽管宜品的市场份额相对较小,但该业务板块的营收增长迅速,且毛利率稳定在75%左右,远高于羊奶粉和牛奶粉板块。然而,特医食品行业的高门槛和长周期特点,以及行业监管、市场竞争和自身运营的不确定性,使得宜品的未来发展充满挑战。特别是在研发投入方面,宜品的表现与其业务扩张的速度并不匹配。2022年至2024年,公司的研发费用逐年下降,与营收规模的快速增长形成鲜明对比。

2024年3月,宜品生产的一款特殊医学用途婴儿无乳糖配方食品被检测出质量指标与标签标示值不符,被国家市场监管部门通报,这一事件无疑给宜品的产品质量形象带来了负面影响。

尽管宜品在细分市场地位显著,但其面临的挑战同样不容忽视。业绩下滑、内控缺陷、研发投入不足以及产品质量问题,都将是宜品在上市之路上必须跨越的障碍。