近期,港股市场上的茶饮品牌纷纷揭晓了它们的中期业绩报告,揭示了这一行业的最新动态。蜜雪冰城、古茗、茶百道等品牌的表现尤为引人注目。

上半年,受平台外卖补贴大战及多项促消费政策的综合影响,茶饮行业迎来了预期的旺季。出餐稳定、客单价低且消费频次高的特点,使该行业备受市场青睐。

目前,头部茶饮品牌普遍采用特许经营模式,通过发展加盟商进行快速扩张,并主要通过销售原料、设备及服务来获得收入。财报数据显示,蜜雪冰城、古茗、茶百道和沪上阿姨这四家品牌的商品和设备销售收入占比均超过了九成。

在规模扩张和利润水平方面,上述四家以加盟为主的品牌展现出了显著优势。相比之下,奈雪的茶由于坚持直营模式,在成本压力和规模限制下,其业绩逐渐落后于竞争对手。

尽管这些品牌采取了类似的商业模式,但它们的毛利率水平却趋于一致,普遍接近31%的平均水平。多家品牌在财报中提到,茶饮市场的竞争日益加剧。

在横向对比中,蜜雪集团的“巨无霸”地位难以撼动。财报显示,上半年该公司营收达到148.7亿元,同比增长39.3%;净利润为27.2亿元,同比增长44.1%。无论是营收规模还是盈利水平,蜜雪集团在五家港股上市的茶饮企业中均占据明显优势。

蜜雪集团之所以业绩斐然,背后离不开其庞大的门店数量和高效的供应链。截至2025年6月30日,蜜雪冰城的门店总数已接近5.3万家,同比增长23%。这一增速远超同行,过去一年内累计新开门店近万家,相当于其他四家茶饮品牌同期净增门店量的总和的四倍。

蜜雪集团的采购网络已覆盖全球六大洲、38个国家,进一步巩固了其规模采购优势。高盛近期发布的研报指出,尽管蜜雪集团海外业务因上半年关店而引发担忧,但门店网络的调整有助于改善整体经营表现,目前这一策略已初见成效。

古茗紧随蜜雪集团之后。8月26日,古茗在港交所发布的中期业绩报告显示,上半年收入为56.63亿元,同比增长41.2%;净利润为16.25亿元,同比大增121.5%。尽管规模上不及蜜雪集团,但古茗凭借相对较多的门店数量,也为业绩增长提供了坚实基础。截至2025年6月30日,古茗门店总数达到11179家,同比增长约18%。

相比之下,茶百道和沪上阿姨的扩张速度在去年基数较低的情况下,反而落后于蜜雪和古茗,规模差距进一步拉大,这也对它们的收入增长产生了影响。上半年,茶百道和沪上阿姨分别净增59家和999家门店,收入同比增速分别为4%和10%。由此可见,茶饮品牌的收入成长性与门店扩张速度密切相关。

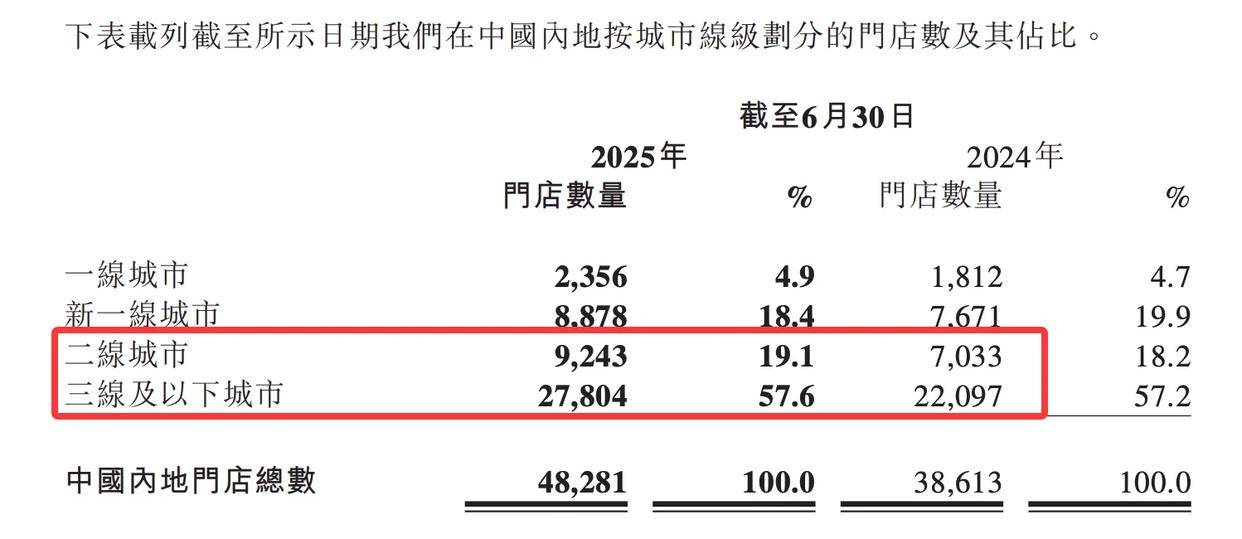

上半年各大品牌的扩张策略呈现出明显的下沉趋势。财报显示,蜜雪集团新增的近1万家门店中,约7900家位于国内二三线城市。古茗在二线及以下城市的门店占比也高达81%,乡镇市场覆盖进一步深化,显示出其在广阔下沉市场的持续渗透与布局优势。

与此同时,茶百道在一线及新一线城市的门店数量甚至出现负增长,成为其门店数量增长放缓的主要原因之一。茶百道方面表示,公司正在核心城市战略性经营少量直营门店,以打造沉浸式消费体验,作为品牌形象展示及创新场景的载体。

随着市场竞争的加剧,上市茶饮企业纷纷在三四线城市扩大门店网络,以寻求新的业绩增长点。灼识咨询的数据显示,中国现制饮品市场规模过去五年增速较快,预计未来五年仍将保持高增长态势。

然而,随着各大品牌纷纷完成IPO上市并深耕自建供应链,国内茶饮市场已逐渐呈现出规模化趋势,行业马太效应日益显现。在三四线城市的新一轮“跑马圈地”结束后,如何开拓新的增长点将成为各大品牌面临的新挑战。