在供应链金融领域,多家知名企业如怡亚通、联易融、浙江东方等正活跃于市场,它们作为行业标杆,引领着整个行业的发展趋势。然而,近期数据显示,供应链金融企业的创新能力仍有待进一步提升。

根据IDC的最新研究报告,2023年,仅有28%的企业在供应链金融方面拥有一定的科技创新系统,而57%的企业创新程度较低,更有13%的企业几乎没有进行任何科技创新。这一数据揭示了供应链金融科技创新建设的迫切性和挑战性。

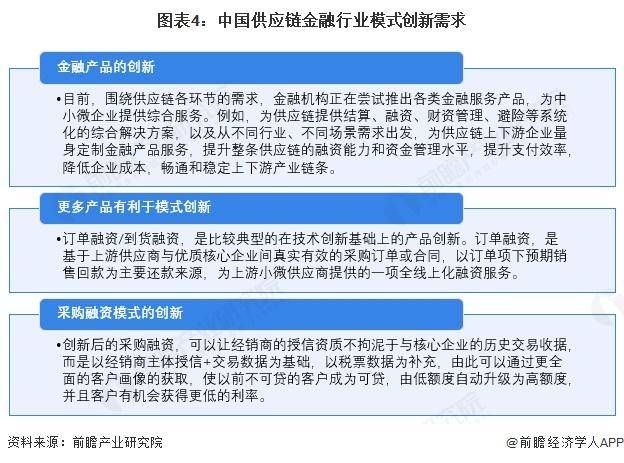

技术创新被视为推动供应链金融发展的关键动力。它不仅能够带动金融产品的创新,还能提升供应链的融资能力和资金管理水平,进而优化支付效率,降低企业运营成本,确保上下游产业链条的稳定与畅通。目前,供应链金融产品的创新正在两个核心维度上持续推进。

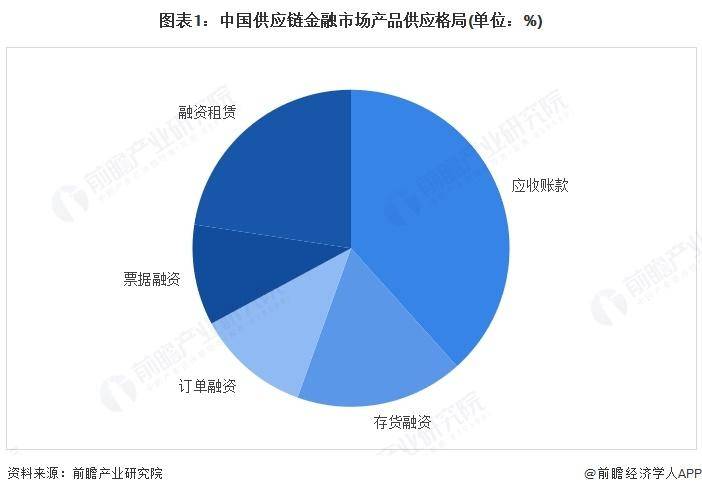

在中国供应链金融市场中,产品格局呈现出多元化的特点。根据业务发生环节、交互流程和参与主体的不同,供应链金融服务被细分为应收账款类融资、存货融资、订单类融资、票据融资和融资租赁等多种类型。其中,应收账款融资因资金方承担的风险相对较小,占比最高,达到了38%。紧随其后的是融资租赁,占比23%,存货融资和订单融资分别占17%和12%,票据融资则为10%。

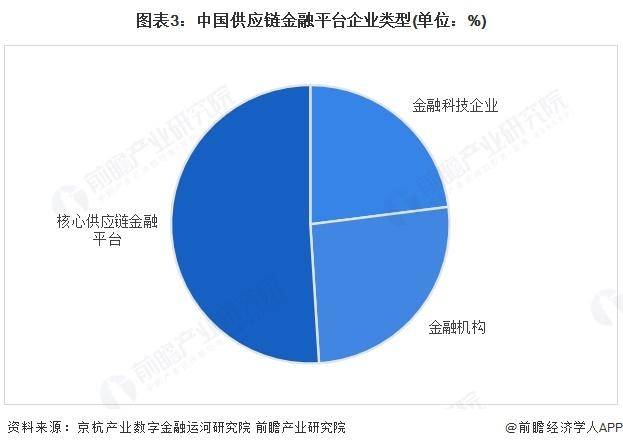

供应链金融企业的类型分布则反映了技术驱动与产业链需求的紧密结合。据京杭产业数字金融运河研究院数据显示,核心供应链金融平台企业占比超过50%,这些企业如京东、阿里等电商平台,凭借核心企业信用和真实交易数据,整合物流、信息流与资金流。金融机构紧随其后,占比26%,它们凭借资金成本优势积极参与,如银行通过供应链票据和反向保理等业务拓展市场。还有23%的企业属于金融科技类型,它们提供区块链、大数据等技术支持,如联易融利用区块链技术实现信用穿透与资产证券化。

对于希望深入了解中国供应链金融市场前景与投资策略的读者,建议参考前瞻产业研究院发布的《中国供应链金融市场前瞻与投资战略规划分析报告》。该报告提供了全面的行业研究分析,帮助投资者和从业者把握市场动态,制定科学的战略规划。