在中国人工智能代理行业,多家上市公司正引领着技术创新与市场拓展的浪潮。科大讯飞(002230)、第四范式(06682)、拓尔思(300229)、用友网络(600588)、云从科技(688327)等企业,作为该领域的佼佼者,正通过不同的战略路径展现其竞争力。

研发投入方面,科大讯飞展现出了显著的规模优势。2024年,该公司的研发投入高达45.8亿元,同比增长19.37%,占营业收入的比例达到了19.62%。这种高额投入不仅推动了技术创新,还带动了营收的同步增长,达到了233.43亿元,形成了良性循环。相比之下,第四范式等新兴成长型企业虽然在规模上不及科大讯飞,但其研发投入效率的提升同样引人注目。2025年第一季度,第四范式的研发费用占营收的比例从2024年同期的42.2%降至34.2%,显示出其在快速扩张中优化研发投入的能力。

然而,并非所有企业都能实现研发投入与营收增长的平衡。例如,商汤科技虽然拥有庞大的研发团队和巨额的研发投入,但其营收规模尚未与之匹配,2024年的研发费用率高达106%。同样,云从科技也面临着研发资源与商业化能力失衡的问题。2024年第一季度,其研发投入占营收的比重高达181.74%,但全年营收却同比暴跌36.69%至3.98亿元。

在业务布局方面,中国人工智能代理行业的上市公司呈现出“垂直深耕”与“跨域扩张”并行的格局。这些企业广泛涉足金融、教育、医疗、能源、制造等多个领域,形成了多维度的应用场景矩阵。在金融领域,第四范式、云从科技等头部企业凭借其在信贷风控、资产管理等方面的技术优势,赢得了工商银行、中国银行等头部金融机构的青睐。教育领域则以科大讯飞为代表,其AI学习机在电商平台上屡创佳绩,智慧教育业务营收也达到了可观的规模。

医疗领域同样是人工智能代理行业的重要战场。科大讯飞智慧医疗业务已覆盖全国30多个省份的670多个区县,累计提供了9.1亿次AI辅诊建议。在能源与制造领域,第四范式与云从科技也展现出了强劲的增长势头。第四范式与桂冠电力合作打造的“数字桂冠”生态云平台实现了电厂无人化运营,而云从科技则将制造、能源列为泛AI业务的新增长点,2024年相关收入增长超过136%。

从技术自主性与应用场景两个维度来看,中国人工智能代理行业的参与者可以划分为四大类:科技巨头、垂直领域初创公司、传统企业转型者及研究机构衍生企业。这些不同类型的参与者各自拥有不同的优势和挑战,共同推动着行业的发展。

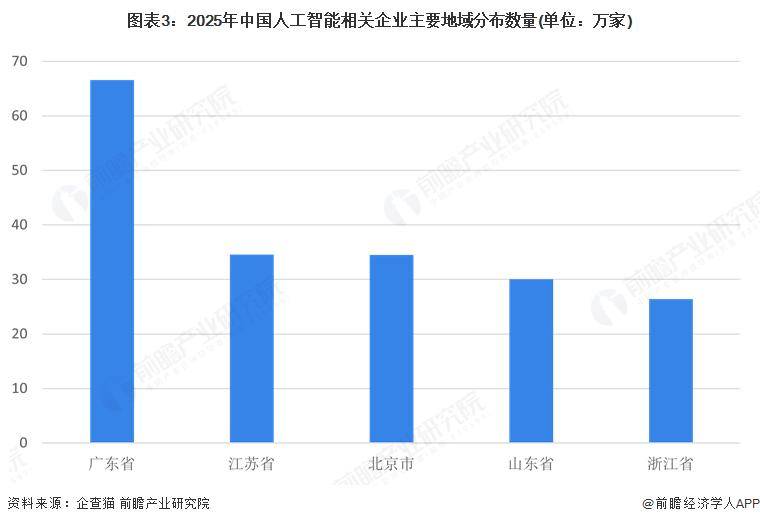

从地域分布来看,中国人工智能代理行业呈现出显著的集群化特征。京津冀、长三角、珠三角三大核心区域凭借政策红利、产业配套与人才储备的综合优势,形成了领先的产业集聚效应。这些区域通过产业园区建设、专项规划等措施,进一步强化了集聚效应,吸引了众多高新技术企业和AI模型企业的入驻。

核心城市还依托既有产业基础形成了差异化分工。例如,北京凭借百度、字节跳动等头部企业及国家级科研机构,引领底层技术创新;深圳则聚焦智能硬件与机器人等应用领域,形成了独特的产业优势;长三角地区以上海为核心,联动杭州、南京、苏州等城市,形成了紧密的产业协同网络。

中国人工智能代理行业在研发投入、业务布局、技术自主性与应用场景以及地域分布等方面均呈现出多元化的特点。这些特点不仅反映了行业的蓬勃发展态势,也为未来的市场竞争和创新提供了丰富的可能性。