光伏产业的激烈竞争近年来愈发白热化,被誉为“新能源革命黄金赛道”的它,如今却充满了生死较量。在这条赛道上,四川英发睿能科技股份有限公司(以下简称“英发睿能”)凭借快速的技术迭代和产能切换,逐渐崭露头角。

英发睿能的创业故事,堪称张发玉家族的“二次创业传奇”。张发玉,一个出身于安徽省天长市秦栏镇联盟村普通农民家庭的企业家,凭借敢闯敢拼的精神,将一个小作坊发展成为集电子、光伏电池、光伏电站、产业运营四大产业为一体的英发集团。2016年,张发玉带着自己的儿女张敏和张杰入局光伏产业,成立了英发睿能。如今,张敏已担任公司的董事兼总经理,负责关键业务和运营事务的全面管理与决策,而张杰则担任董事兼副总经理。

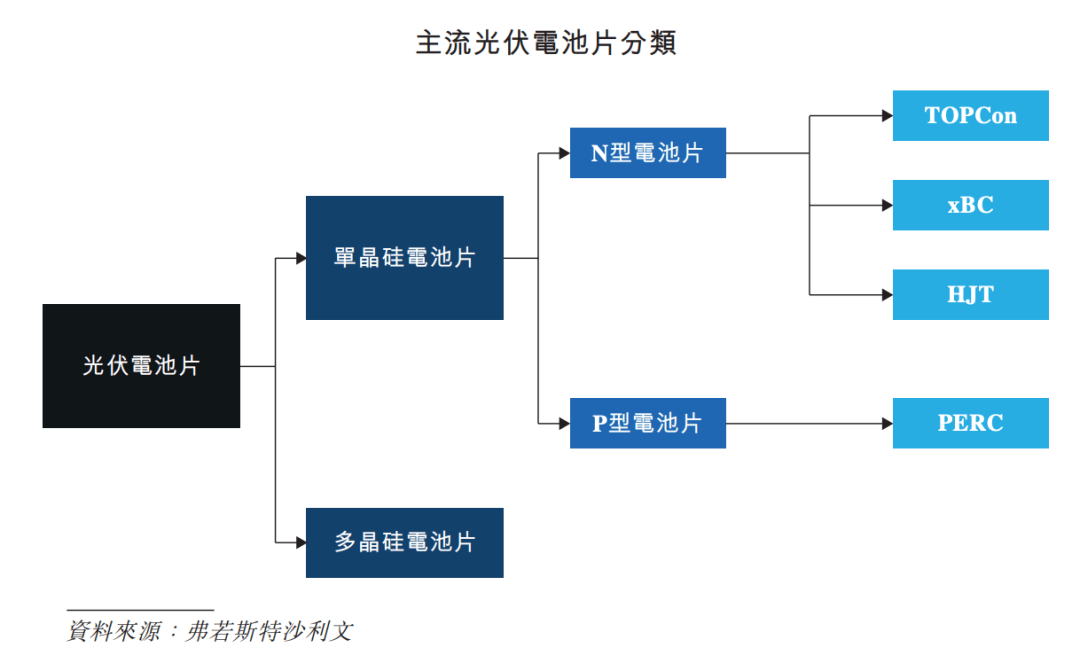

英发睿能专注于电池片的研发、生产和销售,近年来业绩波动较大。在2022年至2024年期间,公司的主要产品包括P型电池片和N型电池片。2024年,英发睿能捕捉到N型电池片的市场趋势,果断从P型PERC电池片转型至N型TOPCon电池片,仅用一年时间就完成了全面转型。然而,这次转型也带来了不小的业绩波动。2024年,公司营收同比下降58.5%,净利润由正转负,亏损达8.64亿元。

英发睿能的转型之路并非一帆风顺。尽管N型TOPCon电池片技术具有更高的光电转化效率,逐渐成为行业发展趋势,但转型初期,公司面临着巨大的资金压力和产能调整挑战。不过,得益于N型TOPCon电池片的部分生产设备与P型电池片生产线兼容,转型速度相对较快,成本也较低。2025年前四个月,英发睿能的业绩表现不俗,营收同比增长111.2%,净利润扭亏为盈,达到3.55亿元。

英发睿能的业绩波动与技术转型密切相关。在P型PERC电池片市场机遇期,公司迅速布局并成为最早进入该领域的光伏电池片制造商之一。然而,随着N型电池片市场的兴起,公司不得不面临转型的压力。2024年,英发睿能果断“换道超车”,全面转型至N型TOPCon电池片。尽管转型初期业绩受到影响,但随着产能的逐步释放和技术的不断成熟,公司业绩逐渐回暖。

值得注意的是,英发睿能在转型过程中与光伏巨头隆基绿能形成了紧密合作关系。双方不仅在业务上有战略合作,还共同成立了合资公司。隆基绿能既是英发睿能的大客户,也是其重要供应商。这种深度绑定关系在一定程度上促进了英发睿能的技术迭代和产能扩张。

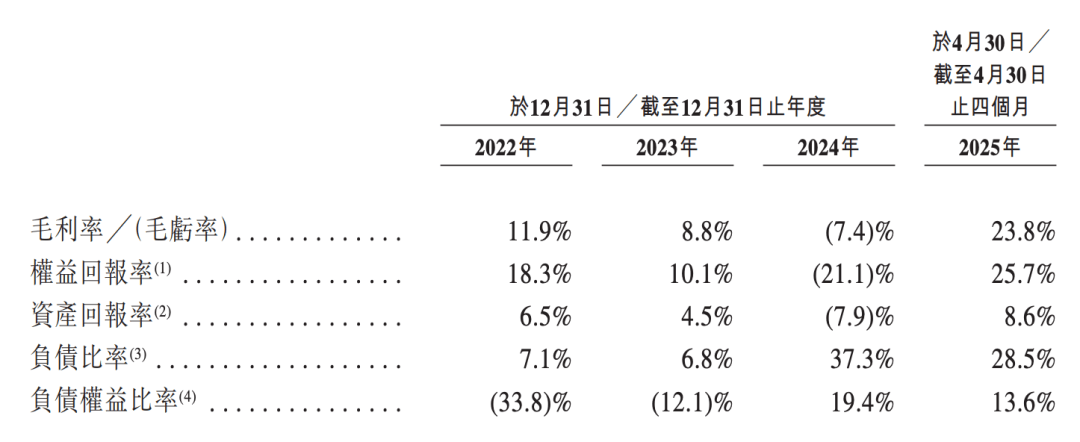

然而,英发睿能也面临着一些挑战。公司对前五大客户的依赖程度较高,报告期内来自前五大客户的收入占比均在50%以上。其中,隆基绿能一直是公司的最大客户。公司的存货和应收款“双高”问题也日益凸显。报告期内,公司存货暴涨了4倍多,存货周期显著延长,资金压力激增。同时,公司的负债水平也不断攀升,资本负债比率从2022年的7.1%增至2024年的37.3%。

尽管面临诸多挑战,但英发睿能并未停下脚步。公司正在紧锣密鼓地布局新一代N型xBC电池片业务,并与隆基绿能进行了深度合作。未来,英发睿能能否在光伏产业中持续领先,不仅取决于其产品和技术路线的竞争力,还取决于其能否有效管理营运资金、降低负债水平、改善现金流。