华夏幸福发布2025年半年报,业绩大幅下滑引发关注。报告中显示,该公司在报告期内的营业收入约为29.03亿元,与去年同期相比减少了50.9%。同时,归属于上市公司股东的净利润亏损达到约68.27亿元,同比降幅高达40.79%。

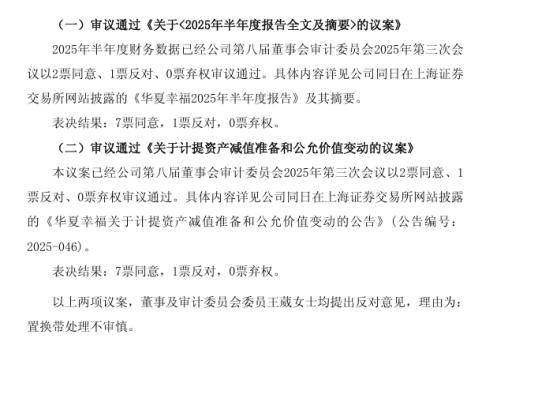

值得注意的是,在这份备受瞩目的半年报中,平安系董事王葳投了反对票,其反对的理由直指公司在“置换贷处理”方面的不审慎。这一举动无疑加剧了市场对公司财务状况的担忧。

王葳在平安体系内拥有丰富的工作经验,其反对意见很可能代表了平安的态度。市场分析人士指出,王葳对计提资产减值准备和公允价值变动议案的反对,与平安的利益息息相关。计提资产减值准备和公允价值变动是公司财务报表中的重要环节,若处理不审慎,可能会导致公司资产估值进一步降低,从而影响股价。

华夏幸福的财务状况持续恶化,已让平安的投资面临巨大压力。平安曾在2018年和2019年两次大手笔收购华夏幸福的股份,成为其重要股东。然而,随着华夏幸福债务的累积和业绩的下滑,平安的投资价值不断缩水。截至2025年8月26日收盘,华夏幸福的股价仅为2.25元/股,远低于平安当时的收购价格。

就在本月早些时候,华夏幸福还公布了平安系的减持计划。平安人寿与平安资管计划在未来的几个月内减持所持股份不超过1.174亿股,占公司总股本比例不超过3%。这一举动被市场解读为平安在止损方面的努力。

华夏幸福的业绩表现和债务压力不仅让平安感到担忧,也让整个市场对其前景产生质疑。公司累计未能如期偿还的债务金额已达231.10亿元,且新增诉讼和仲裁涉案金额也在不断增加。这些因素都加剧了市场对华夏幸福财务状况的担忧。

房产分析师指出,华夏幸福当前面临的困境与其财务处理方式的不审慎密切相关。若公司能够更加审慎地处理财务问题,或许能够避免当前的困境。然而,现实是残酷的,华夏幸福需要付出巨大的努力才能摆脱当前的困境。

平安与华夏幸福之间的缘分始于几年前的大手笔投资,但如今却面临着巨大的挑战。平安的减持计划和对华夏幸福财务处理方式的不满都凸显了双方在公司治理和战略方向上的分歧。未来,华夏幸福能否走出困境,将取决于其能否采取有效的措施来改善财务状况并赢得市场的信任。